Как учесть расходы на страхование при расчете налога на прибыль

Порядок учета расходов на страхование зависит от того, какой метод учета вы применяете (кассовый или метод начисления), а также от вида страхования. Если вы применяете кассовый метод, то порядок учета один: расходы учитываются единовременно в том периоде, в котором была оплачена страховка. Если вы применяете метод начисления, то расходы вы должны учитывать равномерно в течение срока действия договора страхования. При этом учет расходов по каждому из видов страхования имеет особенности. Например, для того чтобы учесть расходы на ДМС, договор страхования должен быть заключен на срок не менее года. А учесть в расходах вы можете сумму, не превышающую 6% от всех расходов на оплату труда. Учесть расходы на обязательное имущественное страхование можно в пределах установленного тарифа.

Как учесть расходы на страхование имущества при расчете налога на прибыль

Расходы на страхование имущества для целей налогообложения прибыли относятся к прочим расходам (ст. 263 НК РФ). Порядок их учета зависит от того, какой метод учета вы применяете – кассовый или метод начисления.

Если вы применяете кассовый метод, то расходы на страхование имущества учитывайте единовременно в том периоде, в котором вы оплатили страховку. При этом срок действия договора страхования и порядок расчета со страховщиком значения не имеют (п. 3 ст. 273 НК РФ).

Если вы применяете метод начисления, порядок учета расходов на страхование имущества зависит от следующих условий:

- срок действия договора страхования (более или менее одного отчетного периода);

- порядок уплаты страховой премии (разовый платеж или рассрочка).

Если срок действия договора страхования равен или менее одного отчетного периода, то учесть расходы на него вы можете единовременно в том отчетном периоде, когда произведена оплата страховки (п. 6 ст. 272 НК РФ). Но на практике такие случаи встречаются редко, поскольку страхование имущества обычно производится на длительный срок.

Чаще встречаются ситуации, когда срок действия договора страхования составляет более одного отчетного периода.

Если страховая премия выплачена разовым платежом, то этот расход вы должны признавать равномерно в течение тех отчетных периодов, в которых действует договор страхования. Чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите страховую премию на количество календарных дней, в течение которых действует договор страхования, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, пропорциональную количеству календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Пример учета расхода на страхование имущества при единовременной уплате страховой премии

ООО “Альфа” заключило договор страхования имущества. Страховая премия – 100 000 руб. Оплата произведена одним платежом 29.12.2017. Договор действует с 1 января по 31 декабря 2018 г.

Отчетные периоды по налогу на прибыль – квартал, полугодие, 9 месяцев.

ООО “Альфа” будет учитывать расход на страхование имущества при исчислении налога на прибыль в следующих суммах:

за I квартал 24 657,53 руб. (100 000 руб. / 365 дней x 90 дней);

за полугодие 49 589,04 руб. (100 000 руб. / 365 дней x 181 день);

за 9 месяцев 74 794,52 руб. (100 000 руб. / 365 дней x 273 дня);

за 2018 г. 100 000 руб. (100 000 руб. / 365 дней x 365 дней).

Если страховая премия выплачивается в рассрочку, то вы должны определить, какая часть платежа к какому периоду страхования относится (году, полугодию, кварталу, месяцу). Чтобы избежать споров с налоговой, лучше это закрепить в договоре страхования.

В этом случае расходы по каждому платежу вы должны учитывать равномерно в тех отчетных периодах, на которые приходится период страхования, за который перечислен платеж. При этом, чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите платеж на количество календарных дней в периоде страхования, за который перечислен платеж, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, приходящуюся на количество календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Пример учета расхода на страхование имущества при уплате страховой премии в рассрочку

ООО “Альфа” заключило договор страхования имущества на 3 года. Страховая премия выплачивается в рассрочку тремя платежами по 150 000 руб. каждый. Оплата первого платежа произведена 29.12.2017. Договор действует с 1 января 2018 г. по 31 декабря 2020 г.

В договоре указано, что первый платеж относится к страхованию имущества за 2018 г., второй – к страхованию за 2019 г., третий – к страхованию за 2020 г.

Отчетные периоды по налогу на прибыль – квартал, полугодие, 9 месяцев.

ООО “Альфа” будет учитывать расход на страхование имущества при исчислении налога на прибыль за 2018 г. в следующих суммах:

за I квартал 36 986,30 руб. (150 000 руб. / 365 дней x 90 дней);

за полугодие 74 383,56 руб. (150 000 руб. / 365 дней x 181 день);

за 9 месяцев 112 191,78 руб. (150 000 руб. / 365 дней x 273 дня);

за 2018 г. 150 000 руб. (150 000 руб. / 365 дней x 365 дней).

В каком размере можно учесть расходы на добровольное страхование имущества для целей налогообложения прибыли

Расходы на добровольное страхование имущества вы можете учесть в размере фактических затрат. Но это относится только к тем видам страхования, которые перечислены в ст. 263 НК РФ.

К такому страхованию относится добровольное страхование:

- грузов;

- ОС производственного назначения;

- товарно-материальных запасов;

- средств транспорта, затраты на которые включаются в расходы, связанные с производством и реализацией (например, каско);

| См. также: Как учесть расходы на страхование автомобиля по каско в налоговом учете |

- иного имущества, используемого налогоплательщиком в деятельности, направленной на получение дохода.

Расходы на добровольное страхование имущества, не названные в ст. 263 НК РФ, не учитываются при расчете налога на прибыль (п. 6 ст. 270 НК РФ).

Как учесть расходы на страхование автомобиля по каско в налоговом учете

Расходы на страхование автомобиля по каско при исчислении налога на прибыль учитывайте в том же порядке, что и по добровольному страхованию другого имущества.

Расходы на него можно учесть при расчете налога на прибыль, только если затраты на содержание застрахованного автомобиля включаются в расходы, связанные с производством и реализацией (пп. 1 п. 1 ст. 263 НК РФ).

Поскольку обычно срок действия договора каско больше, чем один отчетный период, расходы на него нужно признавать равномерно в течение срока действия договора (п. 6 ст. 272 НК РФ).

Что понимается под каско

В российском законодательстве определения каско нет.

На практике под каско понимают добровольное страхование автомобиля от рисков кражи и (или) повреждения.

Как отражаются расходы на страхование автомобиля по ОСАГО в налоговом учете

Расходы на ОСАГО при исчислении налога на прибыль учитывайте в том же порядке, что и по страхованию имущества.

При этом, поскольку ОСАГО является обязательным видом страхования, при расчете налога на прибыль вы можете учесть расходы на него в пределах установленного тарифа (п. 2 ст. 263 НК РФ).

Предельные размеры тарифов ОСАГО установлены Указанием Банка России от 19.09.2014 N 3384-У.

Что понимается под ОСАГО

ОСАГО – это обязательное страхование гражданской ответственности владельцев транспортных средств.

Порядок страхования по ОСАГО предусмотрен Федеральным законом от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”.

Как учесть расходы на добровольное медицинское страхование сотрудников при расчете налога на прибыль

Расходы на добровольное медицинское страхование сотрудников (ДМС) включаются в состав расходов на оплату труда (п. 16 ч. 2 ст. 255 НК РФ).

Если вы применяете кассовый метод, то расходы на ДМС учитывайте единовременно в том периоде, в котором вы оплатили страховку. При этом порядок расчета со страховщиком значения не имеет (п. 3 ст. 273 НК РФ).

Если вы применяете метод начисления, порядок учета расходов на ДМС зависит от того, как вы уплачиваете страховую премию (разовым платежом или в рассрочку).

- Если страховая премия выплачена разовым платежом, то этот расход вы должны признавать равномерно в течение тех отчетных периодов, в которых действует договор. Чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите страховую премию на количество календарных дней, в течение которых действует договор страхования, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, пропорциональную количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ).

Пример учета расходов на ДМС

ООО “Альфа” заключило договор ДМС. Страховая премия – 200 000 руб. Оплата произведена одним платежом 29.12.2017. Договор действует с 1 января по 31 декабря 2018 г.

Отчетные периоды по налогу на прибыль – квартал, полугодие, 9 месяцев.

ООО “Альфа” будет учитывать расходы на ДМС при исчислении налога на прибыль в следующих суммах:

за I квартал 49 315,07 руб. (200 000 руб. / 365 дней x 90 дней);

за полугодие 99 178,08 руб. (200 000 руб. / 365 дней x 181 день);

за 9 месяцев 149 589,04 руб. (200 000 руб. / 365 дней x 273 дня);

за 2018 г. 200 000 руб. (200 000 руб. / 365 дней x 365 дней).

- Если страховая премия выплачивается в рассрочку, то расходы по каждому платежу вы должны учитывать равномерно в тех отчетных периодах, на которые приходится период страхования, за который перечислен платеж. При этом, чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите платеж на количество календарных дней в периоде страхования, за который перечислен платеж, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, приходящуюся на количество календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Расходы на ДМС являются нормируемыми. То есть их нельзя учесть при расчете налога на прибыль в сумме фактически понесенных затрат. Вы можете учесть эти расходы только в пределах 6% от суммы всех ваших расходов на оплату труда (без учета взносов по договорам обязательного и добровольного страхования и других расходов, предусмотренных п. 16 ч. 2 ст. 255 НК РФ). Причем данное ограничение – общее для расходов по ДМС и расходов по договорам с медицинскими организациями на оказание медицинских услуг работникам. Если такие расходы превысили 6% от ваших расходов на оплату труда, то сумму в части такого превышения учесть нельзя (п. 16 ч. 2 ст. 255, п. 6 ст. 270 НК РФ).

Какие затраты относятся к расходам на ДМС для целей налогообложения прибыли

К расходам на ДМС относятся страховые взносы по договору добровольного личного страхования работников, предусматривающему оплату страховщиком медицинских расходов застрахованных работников. Срок действия договора должен быть не менее года. Страховая организация должна иметь соответствующую лицензию (п. 16 ч. 2 ст. 255 НК РФ).

Рекомендуем ознакомиться:

О проекте

О проекте- Пользовательское соглашение

- Политика конфиденциальности

- Чем отличается двойное гражданство от второго гражданства

Добавить комментарий Отменить ответ

Не нашли ответа на свой вопрос?

Учет страховой премии КАСКО в 1С

Страхование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное. Но уж если такой полис приобретен, он должен быть корректно отражен в бухгалтерском и налоговом учете. В этой статье мы рассмотрим особенности учета добровольного страхования автомобиля: оплату страховой премии КАСКО и учет затрат на нее в 1С.

- можно ли считать затраты на страховую премию КАСКО расходами будущего периода;

- какой документ используется для отражения оплаты страховой премии КАСКО;

- как учитывать затраты на страховую премию КАСКО в 1С.

Пошаговая инструкция

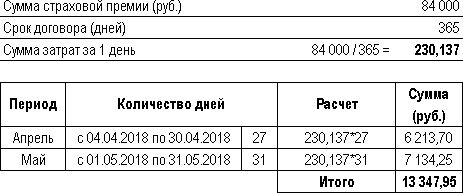

02 апреля приобретен автомобиль Ford Mondeo.

03 апреля Организация застраховала автомобиль в ПАО СК «Росгосстрах» и уплатила страховую премию КАСКО в размере 84 000 руб. за период с 04 апреля текущего года по 03 апреля следующего.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 84 000 | 84 000 | Оплата страховой премии КАСКО | Списание с расчетного счета — Прочее списание | |

| 013 | 84 000 | Учет страхового полиса КАСКО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 6 213,70 | 6 213,70 | 6 213,70 | Учет затрат на КАСКО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 7 134,25 | 7 134,25 | 7 134,25 | Учет затрат на КАСКО | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат по КАСКО

Нормативное регулирование

Оплата страховой премии в БУ учитывается в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

![]()

В программе 1С для расчетов по страховым премиям предусмотрен специальный счет 76.01.9 «Платежи (взносы) по прочим видам страхования». Несмотря на то, что уплаченную премию нельзя отнести к расходам будущего периода, счет 76.01.9 имеет субконто Расходы будущих периодов PDF для автоматического равномерного признания расходов при выполнении процедуры Закрытие месяца. Поэтому создавать дополнительно документ учета затрат, например, документ Поступление (акт, накладная) не нужно.

В БУ затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99). Если автомобиль используется не в основной деятельности, то такие затраты учитываются в прочих расходах (п. 4 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. КАСКО) включаются в состав косвенных (прочих) расходов, связанных с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течении срока действия договора пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не установлены.

Если договор страхования действует менее года, то затраты на КАСКО признаются единовременно в расходах отчетного периода.

При аренде автомобиля без экипажа затраты на страхование также можно учесть в расходах (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 646 ГК РФ).

При аренде автомобиля с экипажем затраты на страхование можно учесть в расходах только если это предусмотрено законодательством или договором (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 637 ГК РФ)

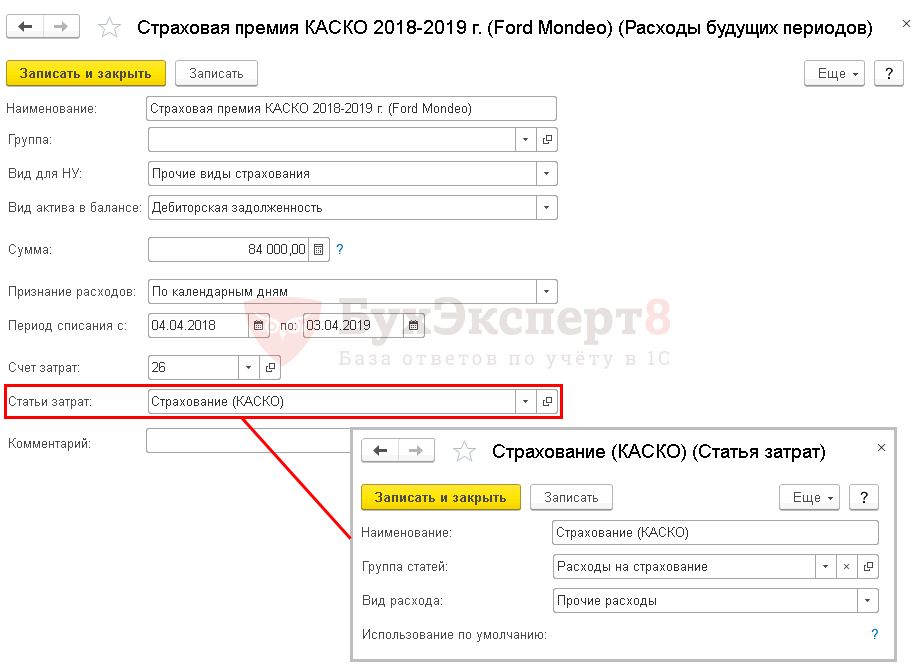

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

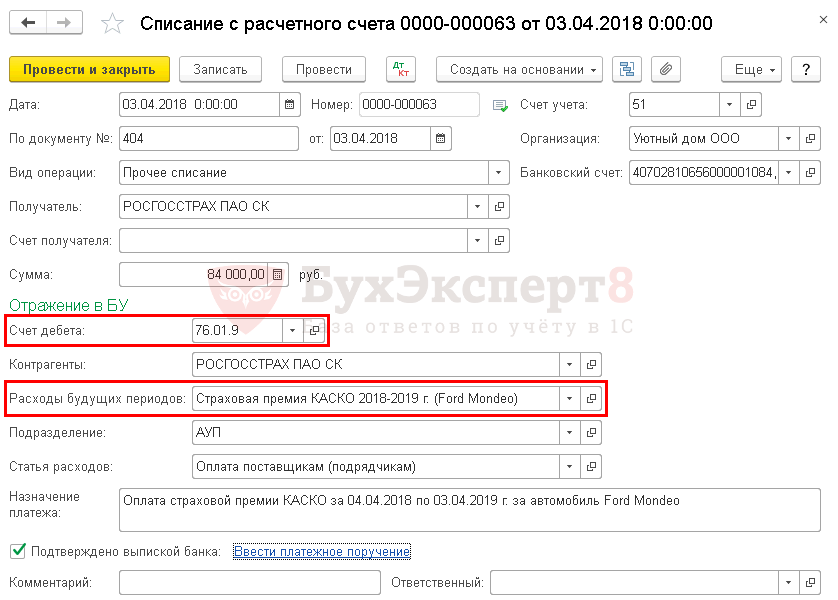

Оплата страховой премии

Оплата премии

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

- Получатель — контрагент, на счет которого оплачивается страховая премия;

- Сумма — оплаченная сумма страховой премии согласно выписке банка;

- Счет дебета — 76.01.9 «Платежи (взносы) по прочим видам страхования»: это специальный счет в 1С, предусмотренный для оплаченных страховых премий;

- Контрагенты — страховая компания;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на КАСКО.

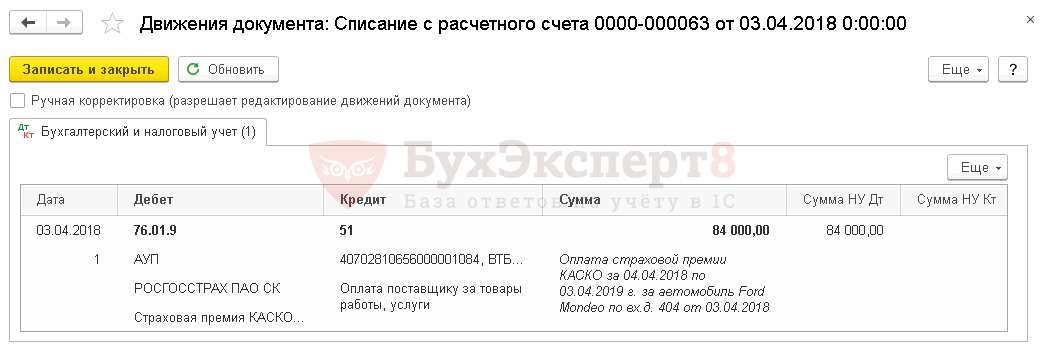

Проводки по документу

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — оплата страховой премии.

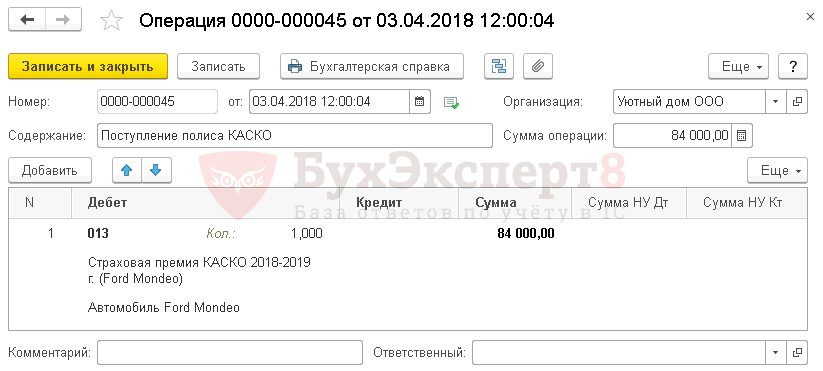

Учет страхового полиса

Полученный полис КАСКО рекомендуется отражать за балансом, поскольку организация обязана формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 11.04.1998 N 34н).

![]()

В 1С нет специального забалансового счета для учета полисов, поэтому его необходимо создать самостоятельно, например, счет 013 «Полисы КАСКО, ДСАГО, КАСКО». PDF

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать, по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса КАСКО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на страховую премию

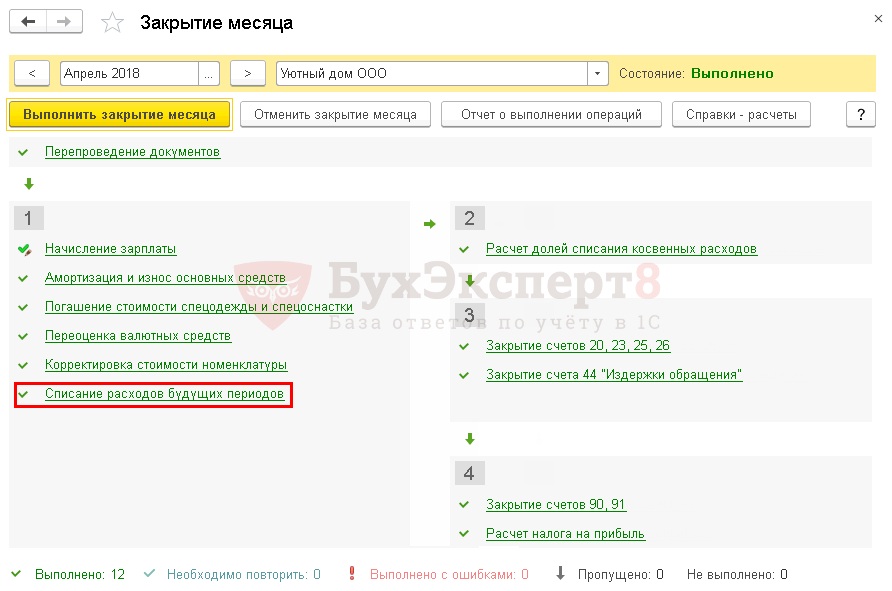

Для автоматического ежемесячного учета затрат на страховую премию КАСКО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

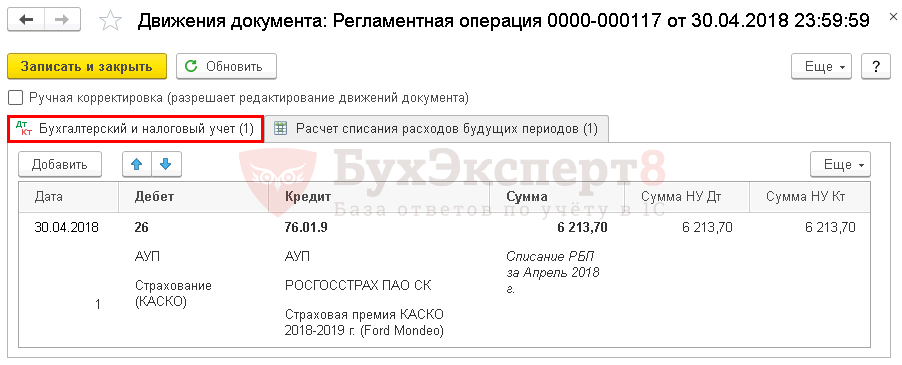

Учет затрат на КАСКО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за апрель.

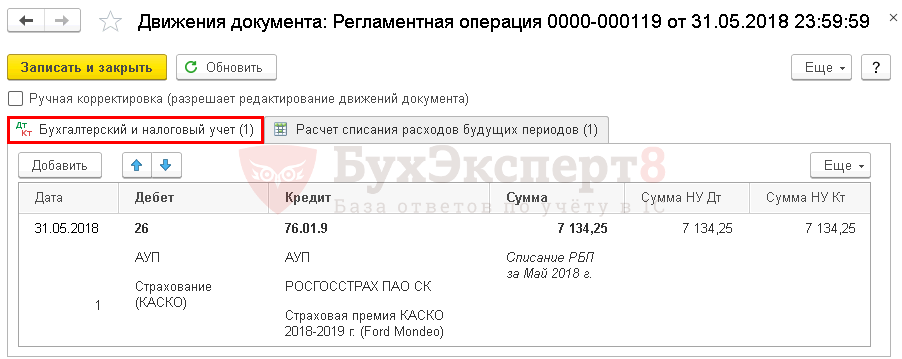

Учет затрат на КАСКО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на КАСКО за следующие месяцы до окончания страхового договора.

Контроль

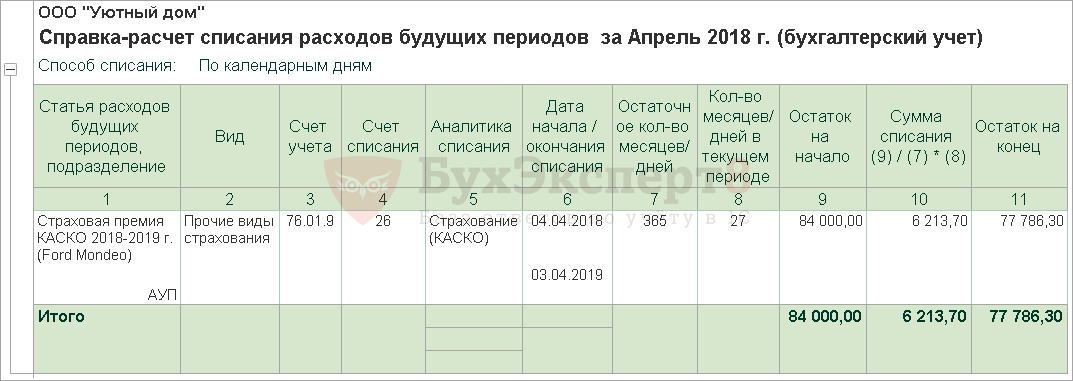

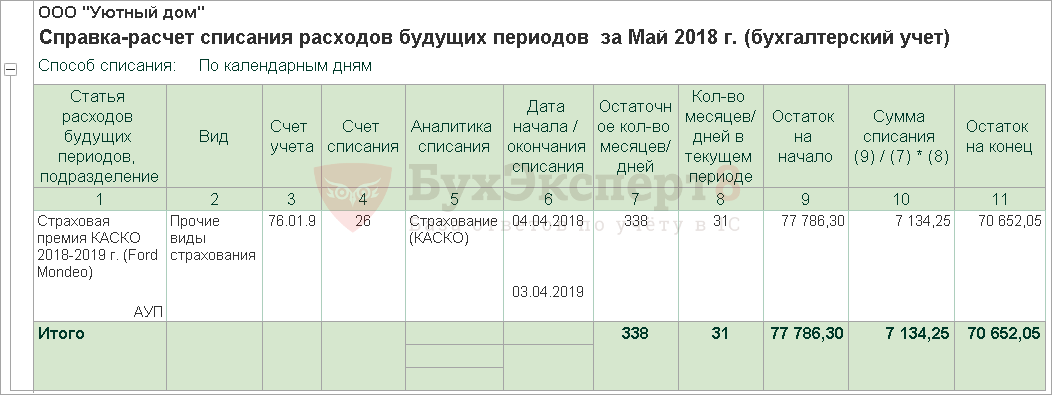

Расчет суммы затрат на КАСКО можно посмотреть по отчету Справка-расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на КАСКО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 5. Учет страховой премии КАСКО.

- Оплата страховой премии (КАСКО).

- Учет страховой премии ОСАГО в 1СРассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО.

- Тест № 47. Учет страховой премии ОСАГО.

Оцените публикацию

(11 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Пример

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Пример

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Источник https://urist7.ru/nalog/nalog-na-pribyl/kak-uchest-rasxody-na-straxovanie-pri-raschete-naloga-na-pribyl.html

Источник https://buhexpert8.ru/1s-buhgalteriya/osnovnye-sredstva/postuplenie-i-prinyatie-k-uchetu-os/uchet-strahovoj-premii-kasko.html

Источник https://spmag.ru/articles/rashody-na-strahovanie-v-buhgalterskom-uchete