Учет ГСМ в бюджетных учреждениях

Бюджетники закупают горюче-смазочные материалы на государственные или собственные деньги. В зависимости от этого и ведется учет ГСМ в бюджетной организации. Но нужно соблюдать инструкции Минфина.

Как вести учет ГСМ

В Приказе Минфина № 157н от 01.12.2010 разъясняется, как принять и как правильно списать масло моторное в бюджетном учреждении: все правила учета горюче-смазочных материалов закреплены в инструкции № 157н. ГСМ относятся к материальным запасам. Фактической стоимостью материальных запасов, которые приобрели за оплату, признают суммы, уплачиваемые по договору или контракту поставщику (п. 102 инструкции № 157н).

Материальные запасы учитываются на аналитических счетах счета 10500. Для матзапасов предусмотрены различные аналитические коды группы синтетического счета. ГСМ соответствует код 3: учет горюче-смазочных материалов в бюджетных учреждениях ведется по счету 105 03. Аналитику ведут по группам и видам ГСМ, их наименованиям, сортам, возрастным группам и количеству.

Горюче-смазочные материалы учитывают в разрезе ответственных лиц, местонахождений объектов, адресов и мест хранения, и при необходимости — правовых оснований поступления с учетом отраслевых особенностей. Руководители организации назначают ответственных лиц, которые ведут учет запасов в книге или карточке учета материальных ценностей по наименованиям, сортам и количеству. Обычно ответственными назначают бухгалтеров, водителей, кладовщиков, механиков и других сотрудников, которые непосредственно работают с ГСМ.

В инструкции № 157н указано, что относится к горюче-смазочным материалам в бюджете, — это все виды топлива, горючего и смазочных материалов. Бензин, керосин, мазут, автол, торф, уголь, дрова — все это ГСМ. Такие материалы обеспечивают функционирование топливных систем.

ГСМ полностью вырабатываются, их надо постоянно списывать. Учет горючего ведут по первичным документам:

- товарно-транспортным накладным;

- путевым листам;

- актам списания, ведомостям.

Для ГСМ ведется раздельный учет — по направлениям расходования материалов. Отдельно учитывают топливо для транспорта, горючее для производства, смазку для отопления. Порядок учета обязательно закрепляют в учетной политике.

Как закупать горючее в бюджете

При необходимости бюджетники закупают ГСМ за наличный расчет, оформляя все необходимые. Но по правилам, закупки за счет бюджетных средств надо проводить в рамках Федеральной контрактной системы, то есть по 44-ФЗ.

Пошаговая инструкция, как закупить ГСМ по 44-ФЗ.

Шаг 1. Опишите объект закупки. Определите цель заказа, установите количественные, качественные и функциональные характеристики товара.

Шаг 2. Рассчитайте начальную (максимальную) цену контракта. НМЦК на ГСМ определяется методом сопоставимых рыночных цен — путем анализа рынка (ч. 6 ст. 22 44-ФЗ).

Если закупаете моторное топливо, автомобильный и авиационный бензин, задайте формулу цены ГСМ и ее максимальное значение (п. 2 ст. 34, п. 9 ч. 1 ст. 42 44-ФЗ, ПП РФ № 19 от 13.01.2014 ). Единой формулы нет, организация разрабатывает формулу, которая подходит ему с учетом всех особенностей (письма Минфина № 24-03-08/31865 от 11.05.2018, № 24-03-07/34688 от 28.04.2020). Для других горюче-смазочных материалов формула цены не используется.

Шаг 3. Определитесь со способом закупки. Нефтепродукты (ОКПД2 19.2) и химические вещества (ОКПД2 20) есть в аукционном перечне. Если нет оснований для закупки у единственного поставщика или применения электронного запроса котировок, проводите электронный аукцион (ч. 6 ст. 24 44-ФЗ, РП РФ № 471-р от 21.03.2016 ). Открытый конкурс для ГСМ проводить нельзя.

Электронный запрос котировок проводят, если:

- НМЦК не больше 3 млн рублей, и заказчик не израсходовал годовой объем закупок для котировок (п. 1 ч. 10 ст. 24 44-ФЗ);

- заказчик расторгнул заключенный контракт на поставку горюче-смазочных материалов в одностороннем порядке. В этом случае необходимо закупить ГСМ в объеме, который недополучили по расторгнутому контракту (пп. «б» п. 2 ч. 10 ст. 24, ч. 18 ст. 95 44-ФЗ).

Закупите топливо у единственного поставщика, если стоимость контракта не превышает 600 000 рублей или 3 млн рублей для электронных площадок (п. 4 ч. 1 ст. 93 44-ФЗ).

Бюджетники закупают горюче-смазочные материалы и по 223-ФЗ, но только за счет средств, полученных от предпринимательской деятельности. Чтобы работать по 223-ФЗ, надо разместить положение о закупке в ЕИС и прописать порядок проведения каждой закупочной процедуры.

Иногда бюджетному учреждению ГСМ передают безвозмездно — физические и юридические лица. Ни законом, ни учетными инструкциями это не запрещено.

Некоторые организации приобретают не горюче-смазочные материалы, а топливные карты или талоны, по которым получают топливо. Топливная карта — это особая форма оплаты ГСМ. Их выпускают в форме пластиковой карточки с магнитной полосой или встроенной микросхемой. Выдают:

- лимитированные — карты с оплаченным количеством топлива, которое заправляют в течение определенного периода;

- нелимитированные — карты, по которым получают топливо без временных ограничений.

В бухучете учитывают только форму расчета: денежные или литровые. Операции с топливными картами проводят по счету 020105000 «Денежные документы». Оплаченные талоны тоже учитывают по этому счету. И карты, и талоны хранятся в кассе учреждения и передаются материально-ответственному сотруднику, который занимается обеспечением автомобилей топливом.

В аналитическом учете по топливным картам бензин приходуется и списывается в том количестве, которое указано в сопроводительных документах с заправки. Стоимость горючего определяют по виду карты: в литровых ведут учет по цене приобретения, в рублевых — по цене на дату заправки.

Какие КОСГУ и КВР применяются для учета ГСМ

Топливо и бензин в КОСГУ учитывают по статье 340 «Увеличение стоимости материальных запасов» и детализируют по статье 343 «Увеличение стоимости горюче-смазочных материалов» ( Приказ Минфина № 209н от 29.11.2017 ).

Матзапасы относят на подстатьи КОСГУ по целевому назначению материалов. На подстатье 343 регистрируют операции по поступлению ГСМ и расходы по оплате государственных контрактов и договор на покупку топлива. То есть и бензин, и керосин, и масло моторное в КОСГУ в 2023 году проводят по одной подстатье 343. Здесь учитываются все виды топлива, горючих и смазочных материалов, присадок и других материалов, которые используют для топливных систем.

Для регистрации операции в учете КОСГУ увязывают с КВР — кодом вида расходов. Соответствие видов расходов и статей классификации операций сектора государственного управления Минфин приводит в специальной таблице. Увязку КВР и КОСГУ обновляют каждый год.

И в 2023, и в 2024 году для горюче-смазочных материалов в бюджете используют увязки с КВР:

- 221 «Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа»;

- 244 «Прочая закупка товаров, работ и услуг».

Обычно закупки топлива для государственных и муниципальных нужд бюджетники проводят по КОСГУ 340 (если требуется, то с детализацией до 343 подстатьи) и КВР 244.

Как установить нормы расхода ГСМ

Каждая организация определяет порядок списания бензина в период обкатки в бюджетном учете, исходя из норм расхода горюче-смазочных материалов: ГСМ списывают по фактическому расходу, но не выше установленных норм. Нормы расхода легковых и грузовых автомобилей устанавливают в приказе по учреждению. Его издают для контроля сохранности топлива и выявления перерасхода.

Базовые нормы расхода на 100 км закреплены в рекомендациях Минтранса ( Распоряжение № АМ-23-р от 14.03.2008 ). Но если нормируете расход по документам изготовителя с учетом коэффициентов корректировки по условиям эксплуатации, это не нарушение, поскольку нормы Минтранса носят рекомендательный характер (письмо Минфина № 02-10-010/55111 от 13.12.2013).

Как списать ГСМ

Поступление и списание бензина в бюджетных организациях проводится по правилам, закрепленным в учетной политике организации. По правилам, количество списываемого топлива определяется на основании:

- путевых листов, если организация занимается перевозками пассажиров, багажа и грузов (ч. 2 ст. 6 Устава автомобильного транспорта ). В путевых листах заполняют все обязательные реквизиты и для первичного документа, и для самого листа;

- путевых и маршрутных листов, справок и отчетов о перемещении автомобиля, пройденном пути на основании сведений системы спутниковой навигации ГЛОНАСС, GPS. Но только если организация не занимается перевозками пассажиров, багажа и грузов (письма ФНС № ШС-37-3/6848 от 16.07.2010, УФНС России по г. Москве № 16-15/116577@ от 09.07.2019, Минфина России № 03-03-06/1/354 от 16.06.2011). В эти документы надо включать обязательные реквизиты первичных учетных документов.

Для учета горюче-смазочных материалов надо документально подтвердить приобретение, расход и служебный характер поездки. Приобретение по топливной карте подтверждают накладной от поставщика, покупку за наличные — чеками с заправки и кассовым отчетом от водителя. Расходы и служебный характер поездки подтверждают отчеты из электронной системы контроля. Если электронной системы контроля расхода топлива нет или она не предоставляет бухгалтеру необходимые данные, для списания понадобятся путевые листы.

Порядок, как списать антифриз в бюджетных организациях (и другие горюче-смазочные материалы), описан в инструкции № 157н и инструкции № 174н ( Приказ Минфина № 174н от 16.12.2010 ). Обязательно воспользуйтесь нормативами из федерального стандарта для учреждений госсектора «Запасы» ( Приказ Минфина № 256н от 07.12.2018 ).

Поступление ГСМ отражают по счету 0 105 03 000 (п. 117, 118 инструкции № 157н). Списание горюче-смазочных материалов проводят по фактической стоимости каждой единицы топлива или по средней фактической стоимости (п. 108 инструкции № 157н). Учреждение закрепляет метод списания в учетной политике и непрерывно применяет его в течение всего финансового года.

Бухгалтерские записи для проведения ГСМ в бюджетном учете

Стоимость топлива, приобретенного за безналичный расчет:

- Дт 010503340 Кт 0302022730;

- Дт 0302022830 Кт 020101610.

Стоимость топлива, приобретенного за наличный расчет подотчетными лицами:

- Дт 010503340 Кт 020822660.

Списание ГСМ, израсходованного на текущие нужды по основной деятельности бюджетного учреждения:

- Дт 140101222 (140101272) Кт 110503440.

2022-08-18 08:12:22

Экономически обоснованные и документально подтвержденные расходы на ГСМ можно учесть при исчислении налога на прибыль, но только при условии, что такие расходы произвели для деятельности, направленной на получение дохода. То есть бюджетники смогут учесть расходы на горюче-смазочные материалы только за счет средств от предпринимательской деятельности. А вот затраты на ГСМ за счет субсидий из бюджета нельзя учитывать для определения базы по налогу на прибыль.

Порядок списания ГСМ по путевым листам на примере

Списание ГСМ по путевым листам — пример расчета вы найдете далее в нашем материале. Правильно налаженный учет списания позволит более тщательно контролировать расход ГСМ и избежать их потерь. О том, как правильно списать ГСМ по путевым листам, вы узнаете из нашего материала.

- Что такое ГСМ

- Как списывать ГСМ по путевым листам

- Правила списания ГСМ по путевым листам

- Порядок списания ГСМ в бухучете

- Расчет путевых листов по списанию ГСМ

- ***

Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

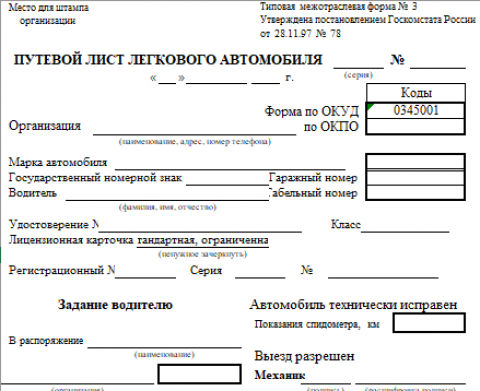

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

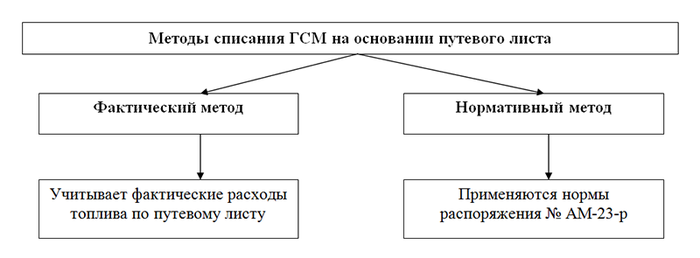

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

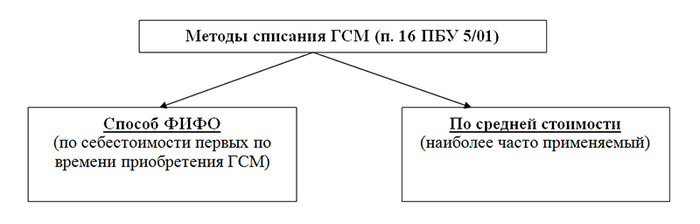

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норму расхода бензина утвердил Минтранс. Эти стандарты используются для статистической, бухгалтерской и оперативной отчетности и для расчетов себестоимости перевозок и других транспортных услуг.

30 мая 2022 Автор: Евдокимова Наталья

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. К аждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — норму расхода топлива по маркам автомобилей (Распоряжение № АМ-23-р от 14.03.2008). Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Распоряжение № АМ-23-р устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Эксперты КонсультантПлюс разобрали, как рассчитать расход ГСМ по нормам. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

Можно ли разработать индивидуальные нормативы

Распоряжение № АМ-23-р определяет нормы списания ГСМ в 2023 году по видам транспорта в РФ для всех организаций. Но использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). К аждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Как считать

Чиновники выделили три основных понятия:

Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций.

Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути, это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто.

Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2023 год раскрывает значения по маркам авто. Сокращения в таблице:

- Б — бензин;

- Д — дизтопливо;

- СНГ (СУГ) — сжиженный нефтяной газ;

- СПГ (КПГ) — сжатый природный газ.

Модель, марка, модификация автомобиля

Базовая норма, л/100 км

Источник https://ppt.ru/art/uchet/gsm-v-byudzhetnykh-uchrezhdeniyakh

Источник https://nsovetnik.ru/buhgalterskij-uchet/poryadok-spisaniya-gsm-po-putevym-listam-na-primere/

Источник https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-rasschitat-normy-raskhoda-topliva-po-prikazu-mintransa