Работодатель оплатил не все расходы на бензин в командировке

Я ездил в командировку на личном автомобиле БМВ F30 320i «автомат» 2012 года выпуска. Проехал около 8000 км, собрал чеки с автозаправок и отдал их работодателю, чтобы тот возместил расходы.

Со мной в командировке был коллега, у него Ниссан Кашкай 2.0 МТ 2008 года выпуска. Перемещались мы вместе по одному маршруту, так что километраж был общим.

Чеков было приблизительно на 30 000 Р у каждого. Наш работодатель проверил документы и определил, что моему коллеге к возмещению полагается 28 000 Р , а мне — 13 000 Р .

Мне пояснили, что при расчете расхода топлива используется распоряжение Минтранса, в котором мой автомобиль отсутствует, а авто коллеги есть — с расходом 9,7 л. Если автомобиль отсутствует в списке Минтранса, работодатель руководствуется справочной информацией из интернета, а именно с портала «Авто-ру» . Там расход топлива для моего автомобиля указан как 5,9 л, что неправда и просто скопировано из изначальных предпродажных данных.

Вопросов в этой ситуации несколько:

- Почему Минтранс за семь лет существования модели не включил ее в перечень?

- Почему моя организация учитывает данные с «Авто-ру» ?

- Как поступить в такой ситуации?

Артем, работодатель использует верные источники, но, возможно, ошибается в формуле расчета. Я разберу по этапам, как компания должна считать расходы на бензин.

Мария Яковлева

разобралась в правах командировочных

Как работодатель компенсирует затраты на бензин

Сотрудник может договориться с работодателем и поехать в командировку на личном автомобиле. После возвращения работодатель посчитает, какие из затрат на топливо были произведены в рабочих целях, и компенсирует их.

Возместить все расходы по чекам работодатель не может: это невыгодно с точки зрения налогов. Дело в том, что в чеках указана общая сумма, которую потратил сотрудник. При этом он мог ездить по личным делам, например в магазин за продуктами. Получается, если сотруднику выплатят всю сумму по чекам, то оплатят и личные поездки. Когда налоговая проверит затраты и увидит расходы на нерабочие нужды, работодателя обяжут уплатить НДФЛ с компенсации затрат на нерабочие поездки.

То, как работодатель компенсирует расходы на бензин, он закрепляет в коллективном договоре, приказе о командировках или другом локальном нормативном акте. Перед поездкой сотрудник может ознакомиться с документом и узнать, как будут считать компенсацию. Если не устроит точность расчета, можно отказаться от поездки на личном автомобиле или договориться с работодателем о других условиях в специальном соглашении.

Некоторые компании заключают с сотрудниками соглашение о компенсации. В нем могут прописать фиксированную сумму, которая включает затраты на бензин. Так работник еще до командировки знает, сколько получит.

Если работодатель и работник не заключили соглашение о компенсации или прописали в нем, что затраты на бензин компания компенсирует дополнительно, работодатель считает рабочие расходы. Для этого ему нужно знать:

- Стоимость одного литра бензина.

- Сколько километров проехал работник по рабочим вопросам.

- Какой у автомобиля расход топлива на 100 км.

Стоимость бензина работодатель считает как среднее значение по чекам с АЗС. Километраж и расход топлива он может определить несколькими способами.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в рассылке для автолюбителей

Как определяют километраж

Путевой лист. Чтобы определить, сколько километров проехал сотрудник по рабочим вопросам, чаще всего оформляют путевой лист. Он обязательно содержит:

- Наименование марки автомобиля и госномер.

- Срок действия путевого листа.

- Информацию об автомобиле, его собственнике и водителе.

В путевом листе в обязательном порядке прописывают маршрут, по которому должен ездить сотрудник. Его используют при расчете расходов.

Навигация. Некоторые работодатели устанавливают в автомобиль спутниковую навигацию и проверяют, где ездит сотрудник. Затем определяют рабочие маршруты и считают километраж. Но чаще этот метод используется в такси или в командировках на автомобиле компании.

Карты. Иногда работодатели измеряют расстояние по «Гугл-картам» . Например, сотруднику дают задание доехать из московского офиса в петербургский и вернуться обратно. По карте измеряют расстояние между офисами, умножают на два и компенсируют затраты за этот маршрут.

Как определяют расход топлива

Работодатель может самостоятельно выбрать метод, по которому будет определять расход топлива.

Распоряжение Минтранса. Это документ со списком автомобилей и расходом топлива для каждого. Чаще всего компании применяют распоряжение Минтранса как основной способ определения расхода топлива. А для автомобилей, которых нет в приказе, закрепляют дополнительный, что и сделал ваш работодатель.

Распоряжением пользоваться необязательно. Оно создано как рекомендательный документ, поэтому обновляют его нерегулярно. Многих авто в нем нет — даже тех, которые выпущены на рынок несколько лет назад.

Документы производителя автомобиля. В некоторых руководствах на авто приведен расход топлива. Эти цифры приблизительные, поскольку производитель указывает их, когда автомобиль только выпущен. При эксплуатации расход меняется из-за стиля вождения, состояния машины, дорожных условий и других факторов. Но компании все равно часто используют информацию из руководства для расчетов.

Контрольный замер. Работодатели, которые хотят узнать точный расход топлива, считают его самостоятельно вместе с сотрудниками или экспертами. Схема такая:

- Заправляют полный бак автомобиля.

- Фиксируют пробег на одометре.

- Ездят, пока не закончится бензин.

- Когда топливо закончилось, снова фиксируют показания одометра.

- Считают, сколько километров проехали на полном баке: для этого из второй величины пробега отнимают первую.

- Считают расход топлива по формуле.

Формула расхода топлива такая:

Расход топлива = Километры, пройденные на полном баке / Количество литров в полном баке × 100 км

При этом обязательно добавляют повышающие коэффициенты. Их обычно берут из п. 5 распоряжения Минтранса.

Другие источники. Работодатель может утвердить любой другой способ определения расхода бензина. Главное — учитывать все характеристики авто. Компания может ссылаться даже на информацию из интернета: с сайтов «Авто-ру» , «Авито» или «Юла». Законом это не запрещено.

Расчет компенсации

Сумму компенсации, которая полагается сотруднику, считают по формуле:

Сумма компенсации = (Расход топлива / 100 км) × Километры, которые проехал сотрудник × Стоимость 1 л бензина

Допустим, расход топлива для авто составляет 5,9 л на 100 км. Сотрудник проехал 8000 км, и бензин стоит 50 Р за литр. Работодатель должен компенсировать сотруднику:

(5,9 л / 100 км) × 8000 км × 50 Р = 23 600 Р

Что делать, если вы не согласны с компенсацией

Поговорите с работодателем еще раз и изучите порядок расчета, который прописан в локальном нормативном акте компании. Если в акте сказано, что работодатель при расчете расхода топлива использует приказ Минтранса и информацию с «Авто-ру» , он имеет право компенсировать расходы на бензин на их основании.

Если расход топлива в расчетах не совпадает с реальным, предложите провести контрольный замер. Так вы узнаете точный расход топлива для вашего авто.

Если договориться не удалось и вы считаете, что работодатель вам не доплатил, можно обратиться в трудовую инспекцию. Она рассматривает заявления, письма и жалобы работников о нарушениях их трудовых прав.

Что делать? 24.04.17

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Учет ГСМ

Если компания владеет машинами, доставляет грузы, перевозит сотрудников или как-то еще эксплуатирует свой парк, приходится учитывать топливо и масла. Такой учет важно правильно оформлять, чтобы контролировать расход ресурсов. Расскажем, как учитывать ГСМ по путевым листам в бухгалтерском и налоговом учете.

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке. Попробовать бесплатно

Что относится к ГСМ

- топливо — бензин, дизель, сжиженный или сжатый газ;

- смазочные материалы — масла моторные и трансмиссионные, пластичные смазки, специальные масла;

- охлаждающие и тормозные жидкости.

Во многих организациях расходы на эти материалы довольно существенны, так что бухгалтеру важно вести корректный учет ГСМ, чтобы обосновывать эти расходы. Определять объемы использованного бензина помогают путевые листы.

Что такое путевой лист

Путевой лист (ПЛ) — документ, который фиксирует маршрут автомобиля. В бухгалтерии путевой лист используют в качестве первичного документа, чтобы подтвердить расход бензина. ПЛ заполняют по новым правилам технического контроля автотранспорта, которые вступают в силу с марта 2023 года (приказ Минтранса от 28.09.2022 № 390).

Если работа на транспортных средствах — основной вид деятельности компании, нужно составлять ПЛ при любой эксплуатации машин и применять форму путевого листа с обязательными реквизитами (приказ Минтранса от 11.09.2020 № 368):

- сведения о перевозке;

- марка прицепа;

- время выезда и возвращения автомобиля.

Если автомобиль используют только для производственных и административных нужд, можно разработать путевой лист самостоятельно, с учетом закона «О бухучете» и ФСБУ 27/2021 и утвердить форму в учетной политике.

Но чаще всего компании используют листы, которые утверждены постановлением Госкомстата РФ от 28.11.1997 №7: эти формы отличаются в зависимости от типа авто: легковой, грузовой.

Путевые листы нужно не просто заполнять, еще их регистрируют в журнале путевых листов, так как учет ГСМ невозможен без учета путевых листов. Если вид деятельности компании не связан с автотранспортом, путевые листы можно составлять и регистрировать с такой частотой, чтобы обосновать расходы на ГСМ (письмо Минфина от 07.04.2006 № 03-03-04/1/327).

С марта 2023 года путевые листы можно оформлять в электронном виде, формат электронных ПЛ уже утвержден (закон от 06.03.2022 № 39-ФЗ, приказ от 17.02.2023 № ЕД-7-26/116@ ФНС).

Как учесть расход ГСМ в путевом листе

В формах путевых листов есть специальные поля, в которых прописывают объемы горючего: сколько выдано, сколько осталось — а также показания пробега ТС на начало и конец пути. По этим записям несложно вычислить истраченный за поездку объем топлива.

Если организация пользуется путевыми листами, в которых не отражают объем истраченных ГСМ, а вносят только пробег, тогда объемы топлива рассчитывают по таблицам из распоряжения Минтранса от 14.03.2008 № АМ-23-р. В этом документе прописаны нормы расхода горючего для разных марок автомобилей.

Так что путевой лист помогает рассчитать фактические затраты горючего или списать их по нормативу. Расчет на основе ПЛ попадает в бухгалтерский и налоговый учет. Но если речь идет о заправке бензопилы или мотоблока, для учета применяется акт о списании ГСМ — в акте указывают объем израсходованного бензина.

Онлайн‑бухгалтерия для малого бизнеса

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Как оформлять ГСМ в бухучете

Учет ГСМ ведут по фактической стоимости согласно ФСБУ 5/2019 «Запасы». Если водитель покупает бензин за свой счет, в учете это оформляется на основании авансового отчета и чеков АЗС. Если бензин покупают по топливной карте, в учете его оформляют на базе отчета организации — держателя карты.

Списывать ГСМ по себестоимости каждой единицы невозможно, поэтому горючее списывают можно такими способами:

- по средней себестоимости — стоимость остатков ГСМ складывают со стоимостью поступления и делят на общий объем остатка и поступления;

- по себестоимости запасов, которые куплены первыми по времени (ФИФО).

Для оформления ГСМ используют бухгалтерский счет 10, открывают к нему отдельный субсчет: по дебету учитывают приход горючего, по кредиту — списание. Бухгалтер рассчитывает фактическое или нормативное количество использованного ГСМ и умножает его на стоимость единицы топлива. Сумму списывают проводкой:

- Дт 20 (23, 25, 26, 44) Кт 10-3.

В налоговом учете ГСМ учитывают как материальные или прочие расходы. Если основная деятельность компании связана с эксплуатацией машин, тогда ГСМ — материальные затраты (п. 1 ст. 254 НК РФ). Если же машины используются как служебные, тогда ГСМ — это прочие расходы (п. 1 ст. 264 НК РФ).

Есть и другой вопрос: надо ли нормировать расходы на ГСМ в налоговом учете? По закону ГСМ можно учитывать и по фактическому потреблению, и по расчету исходя из норм. Налоговый кодекс не обязывает принимать расходы топлива в учет только по фактическим нормам, хотя в путевых листах рассчитывается его фактическое потребление.

Объем потраченного топлива можно вычислять по нормативам из распоряжения №АМ-23-р: в этом документе говорится, что они подходят в том числе для расчетов по налогообложению. Это подтверждает и Минфин в своих письмах (от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097). Даже если в распоряжении №АМ-23-р нет норм потребления топлива для автомобиля, которым владеет организация, эти нормы можно разработать и утвердить при поддержке научных организаций, а до этого момента использовать нормы, которые указаны в технической документации автомобиля (письмо Минфина от 22.06.2010 № 03-03-06/4/61).

Налоговый кодекс не разъясняет, как организация должна действовать в описанной ситуации. Если компания установит нормы списания ГСМ, а затем превысит их и спишет в расходы сверхнормативную сумму, ФНС может отказаться признать это расходам. Тогда инспекторы могут доначислить налог на прибыль, а суд может поддержать эту позицию — такие случаи в судебной практике есть (постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Пример оформления ГСМ в учете

Рассмотрим на примере, как оформляется в бухгалтерском и налоговом учете закупка и списание бензина.

ООО «Бирюза» работает в Москве. В марте он закупил 80 л бензина по цене 50 рублей (без НДС). На начало марта запас бензина той же марке у организации составлял 40 литров, его средняя себестоимость — 46 рублей. 25 л бензина истратили в поездках на автомобиле, который используется для служебных поездок руководства. Материалы в организации оценивают по средней себестоимости.

При поступлении бензин оформили в учете проводками:

- Дт 10 Кт 60 — 4 000 рублей — оприходовали бензин;

- Дт 19 Кт 60 — 800 рублей — отразили НДС.

Средняя себестоимость бензина для списания за сентябрь: (40 л * 46 рублей + 80 л * 50 рублей) / (40 л + 80 л) = 48,66 рублей.

Способ 1. Учет ГСМ при списании по факту

Водитель сделал в путевом листе отметки: на начало поездки в баке 5 л, выдано 25 л, после рейса осталось 10 л.

Фактическое использование: 5 + 25 — 10 = 20 л.

Бухгалтер спишет сумму: 20 л * 48,66 = 973,33 рубля и оформит проводкой:

- Дт 26 Кт 10 — 973,33 рубля — списание бензина.

Способ 2. Учет ГСМ при списании согласно нормам

Водитель сделал в путевом листе отметки о пробеге: на начало поездки 7 500 км, в конце — 7 570 км. За поездку пройдено 70 км.

В распоряжении №АМ-23-р для расчета потребления бензина есть формула: норма расхода бензина = 0,01 × Hs × S × (1 + 0,01 × D)

Здесь Hs — норма расхода топлива для конкретной марки машины, S — пройденное расстояние, D — поправочный коэффициент, отличается в зависимости от региона. Находим в таблице значения и подставляем их в формулу:

0,01 * 8 л * 70 км * (1 + 0,01 * 10) = 6,16 л.

Бухгалтер спишет сумму: 6,16 л * 48,66 рублей = 299,75 рублей. Проводка будет точно такой же.

Автомобиль используют в служебных целях, так что расходы на ГСМ относятся в налоговом учете к прочим расходам, они будут равны суммам, которые оформлены в бухгалтерском учете.

Сервис сам рассчитает авансы и налоги

Контур.Бухгалтерия рассчитает суммы на основе данных учета, подготовит платежки и отчеты, напомнит об уплате и отправке.

Учет ГСМ в 1С 8.3: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам.

Рассмотрим, как эти способы учета ГСМ реализованы в «1С:Бухгалтерии 8.3».

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

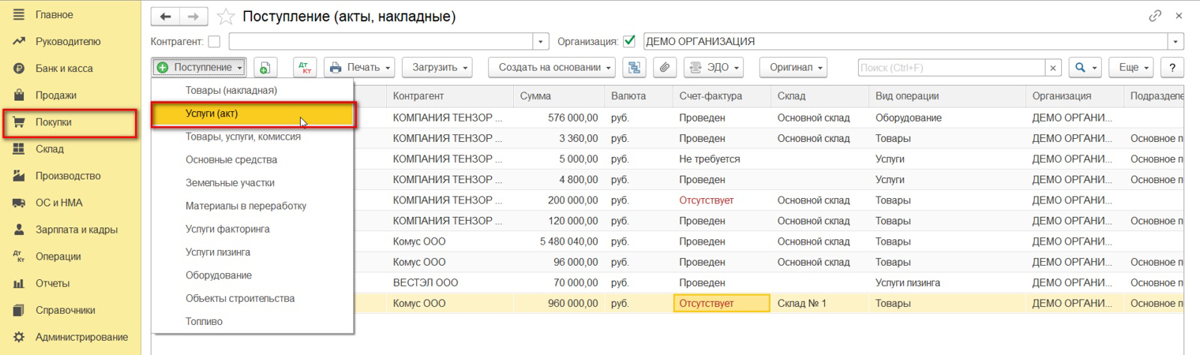

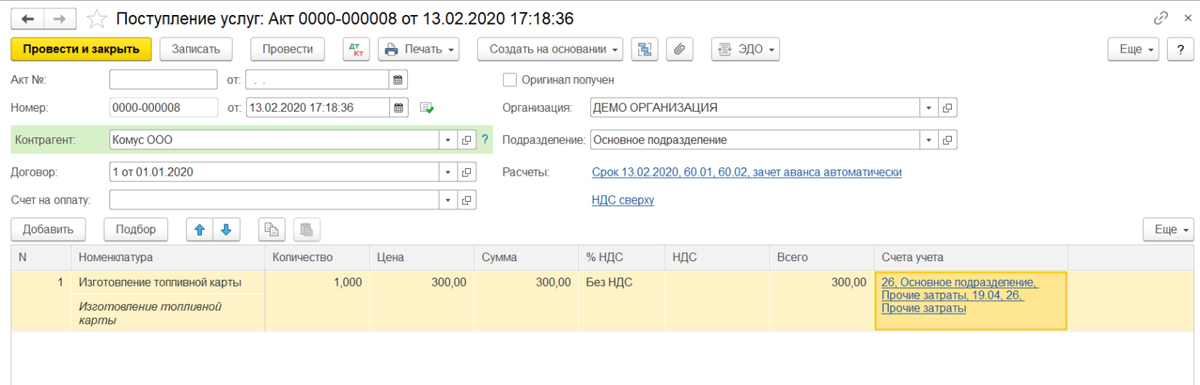

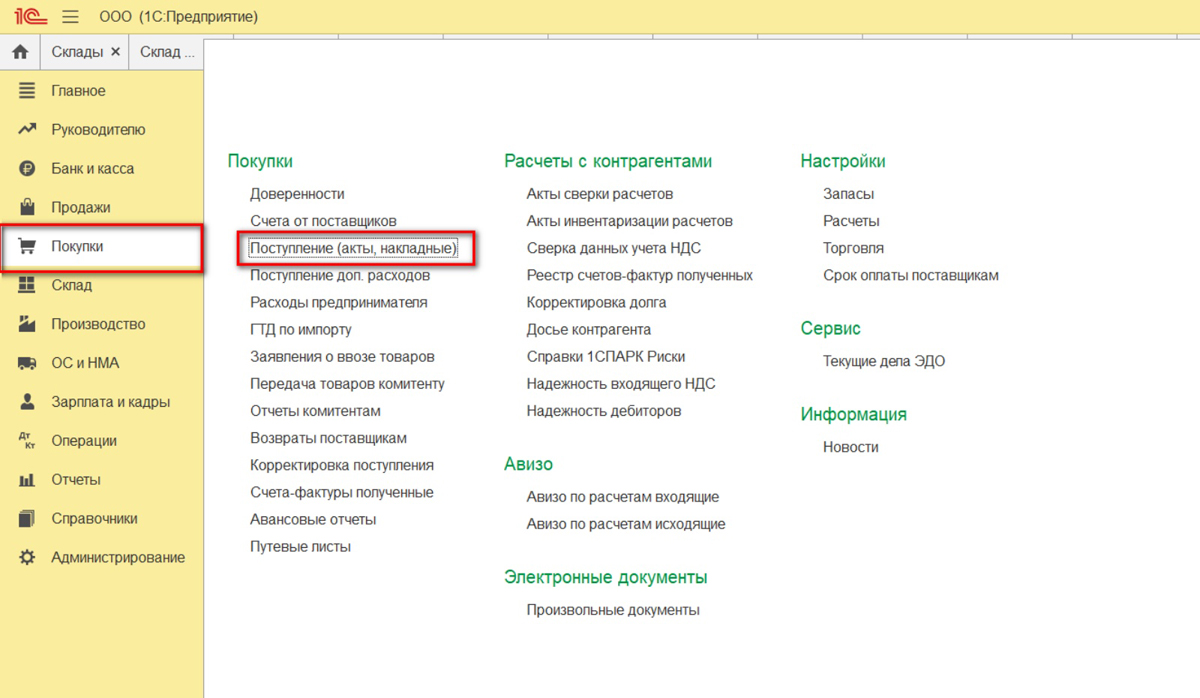

Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление услуги через меню «Покупки» — «Поступление (акты, накладные)» — создать поступление «Услуги (акт)»).

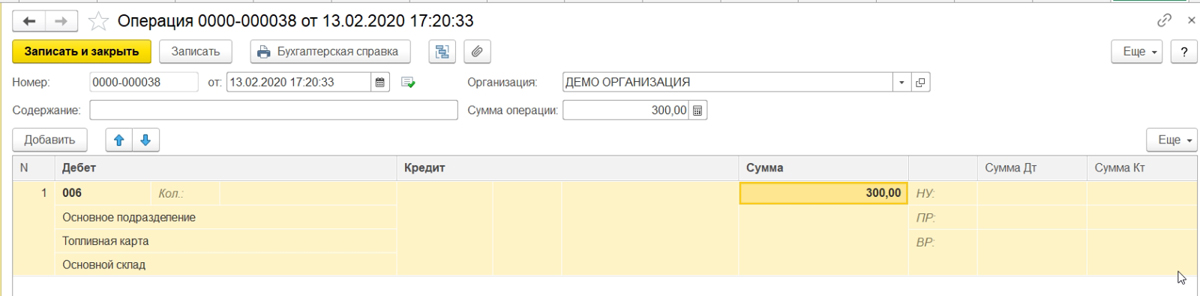

При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» — «Операции, введенные вручную».

Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль.

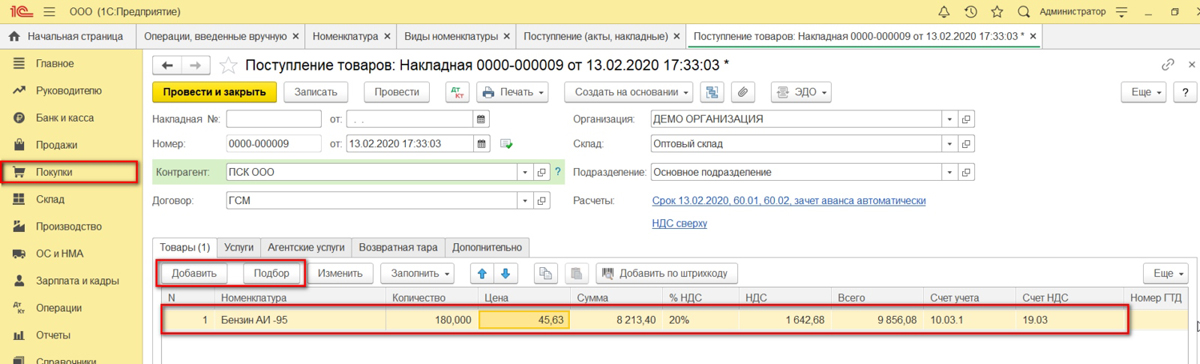

Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03.1 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» — «Поступление (акты, накладные».

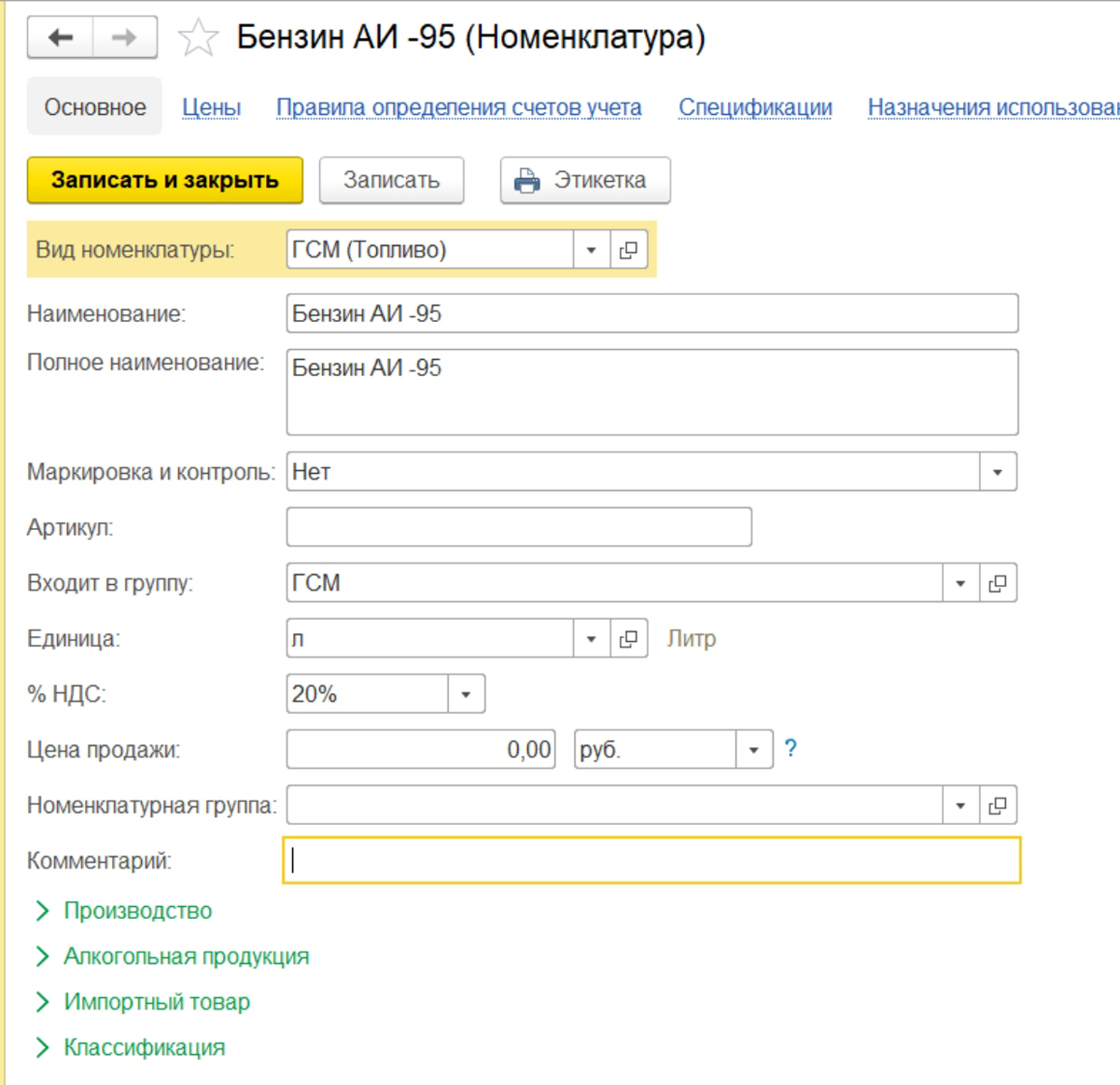

Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 — Кт. 60.

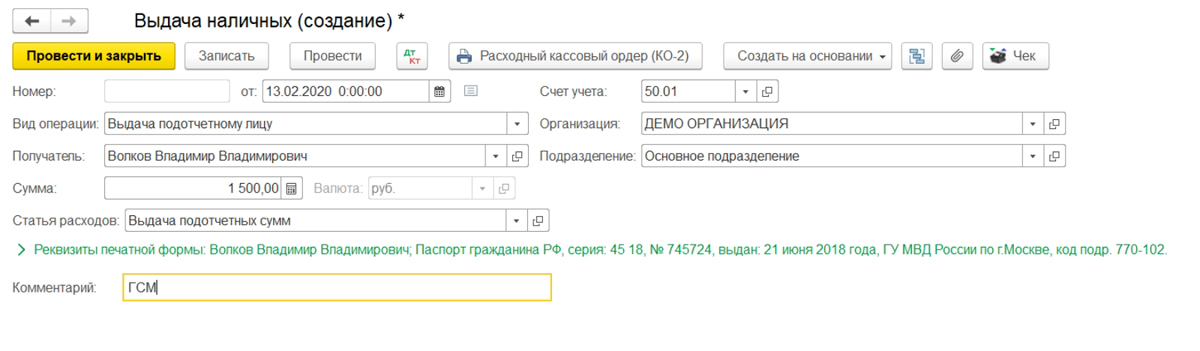

Поступление ГСМ по авансовому отчету

Чтобы отразить самостоятельную покупку водителем бензина за наличность, выданную ему, оформляем авансовый отчет. При этом сначала необходимо оформить выдачу денежных средств подотчетному сотруднику. Выдача денег из кассы фиксируется документом «Выдача наличных» с видом операции «Выдача подотчетному лицу».

Теперь создадим сам «Авансовый отчет» через «Банк и касса» — «Авансовые отчеты».

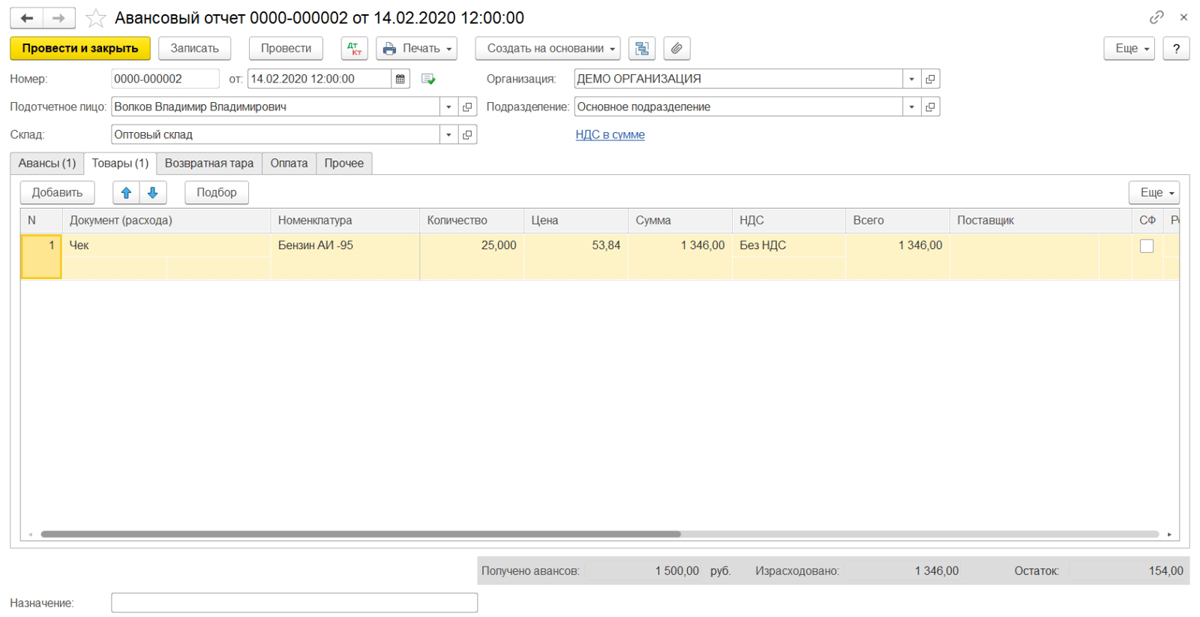

С помощью кнопки «Создать» создаем новый документ, в котором заполняем первую закладку «Авансы»: фиксируем документ выдачи аванса (у нас «Выдача наличных»), а внизу – прикрепленных к отчету документов. Далее переходим к заполнению табличной части, в которой подбираем приобретенную номенклатуру (Бензин Аи-95), указав количество и цену.

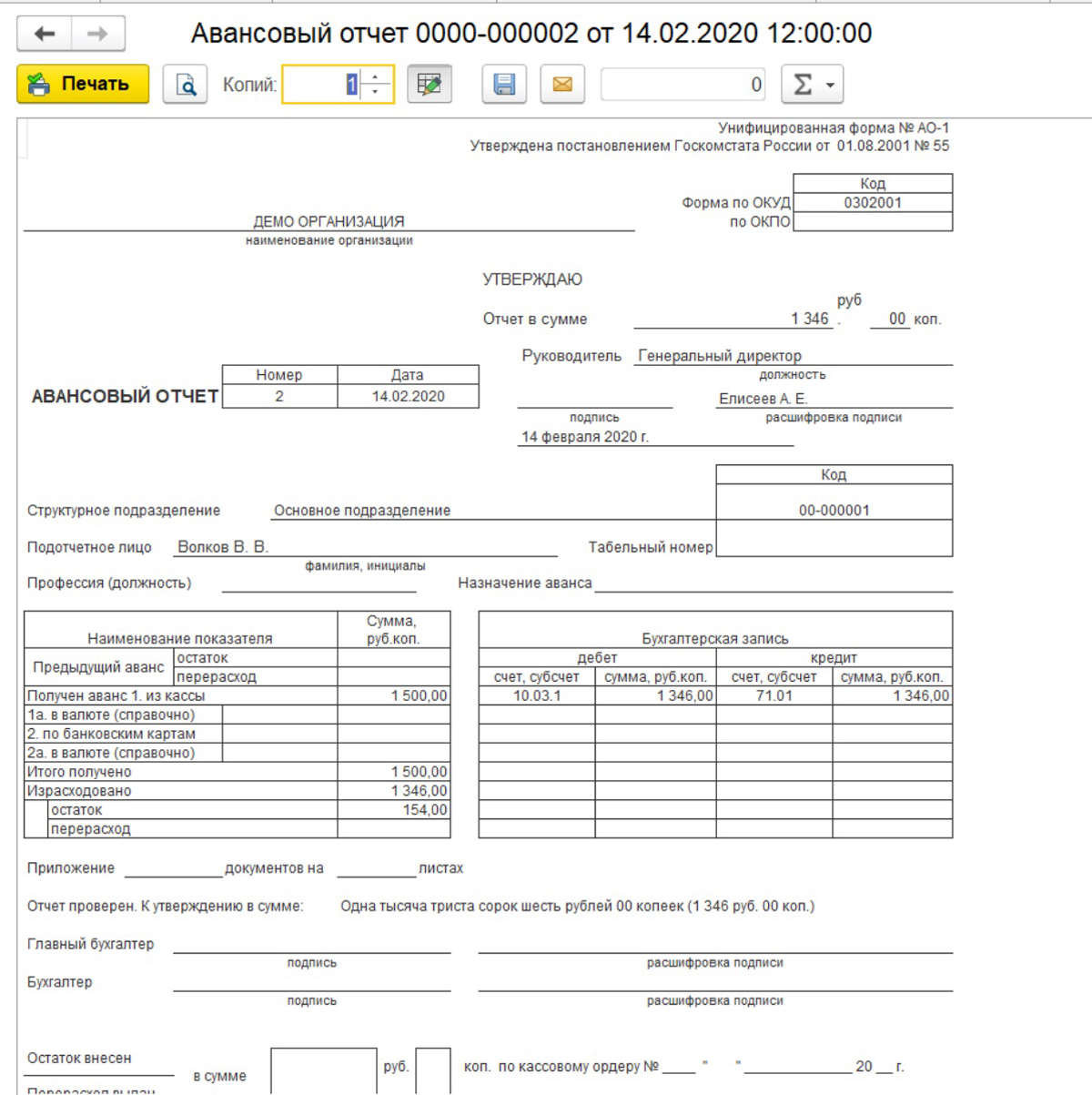

Таким образом, мы оприходовали ГСМ через авансовый отчет. Его проводки – Дт. 10.3 — Кт. 71.01. Нажав кнопку «Печать» получаем печатную форму документа.

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

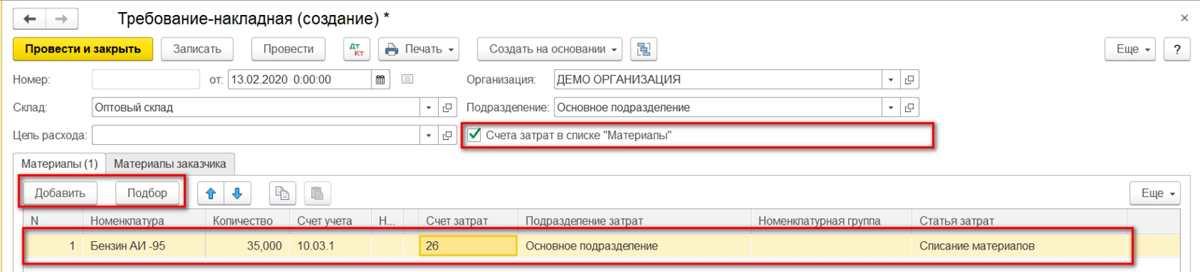

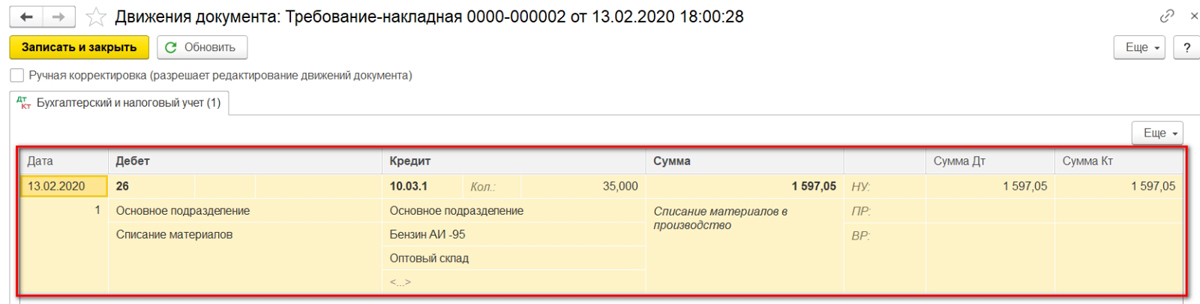

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

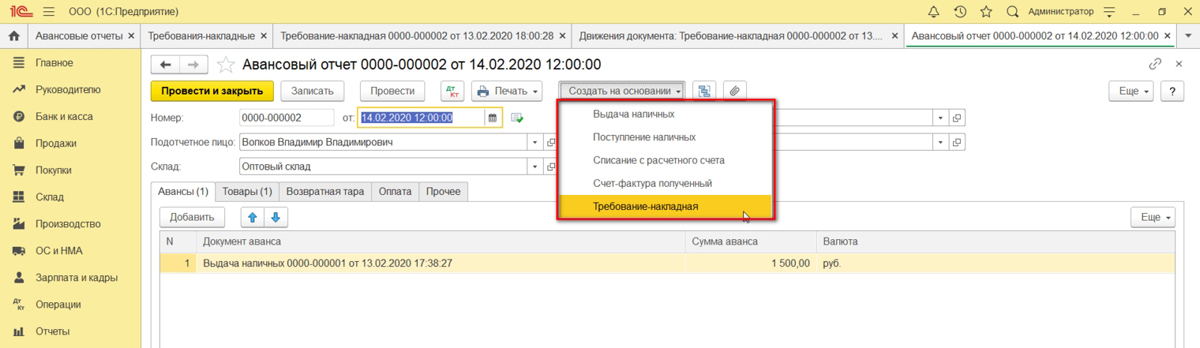

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Если у вас остались вопросы по списанию ГМС, обратитесь к нашим специалистам за консультацией по программе 1С 8.3, мы с радостью вам поможем.

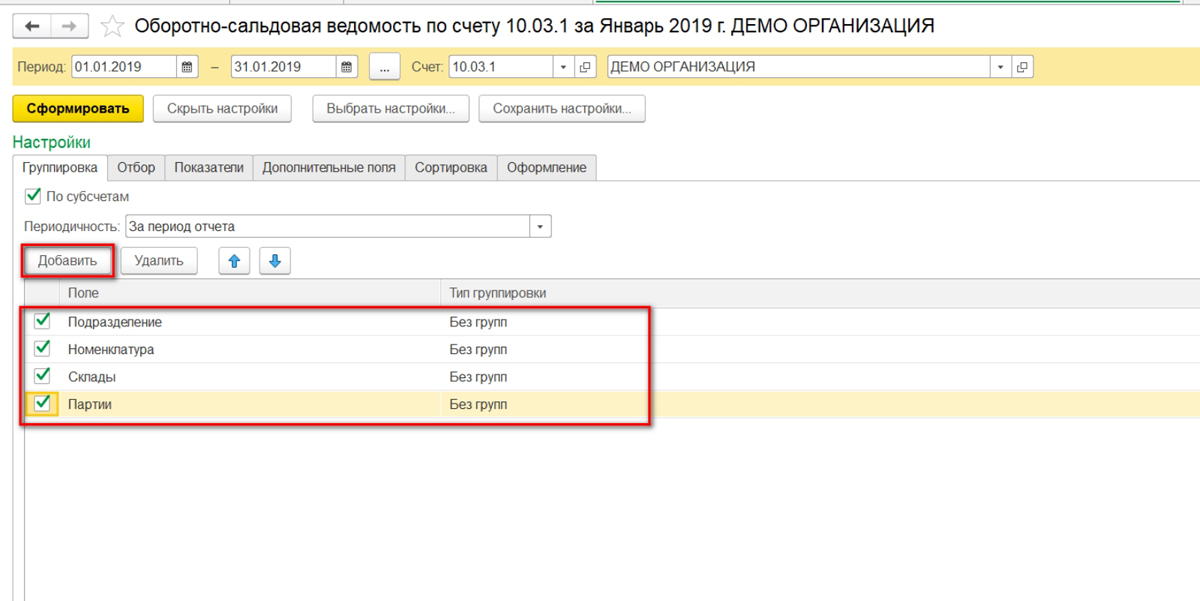

Настройка субконто счета 10.03.1 «Топливо»

В нашем примере используется один склад для оприходования топлива. Если у вас несколько транспортных средств, то можно создать свой склад на каждый автомобиль и учитывать остатки и обороты по каждой единице транспорта.

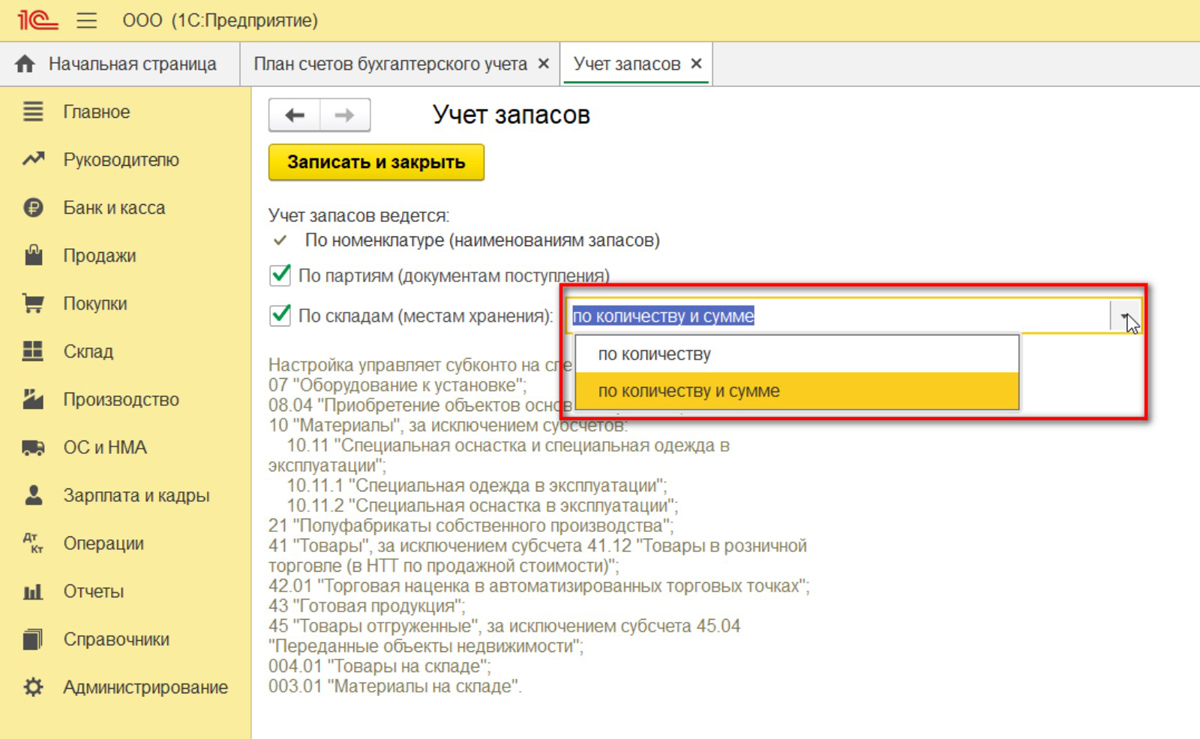

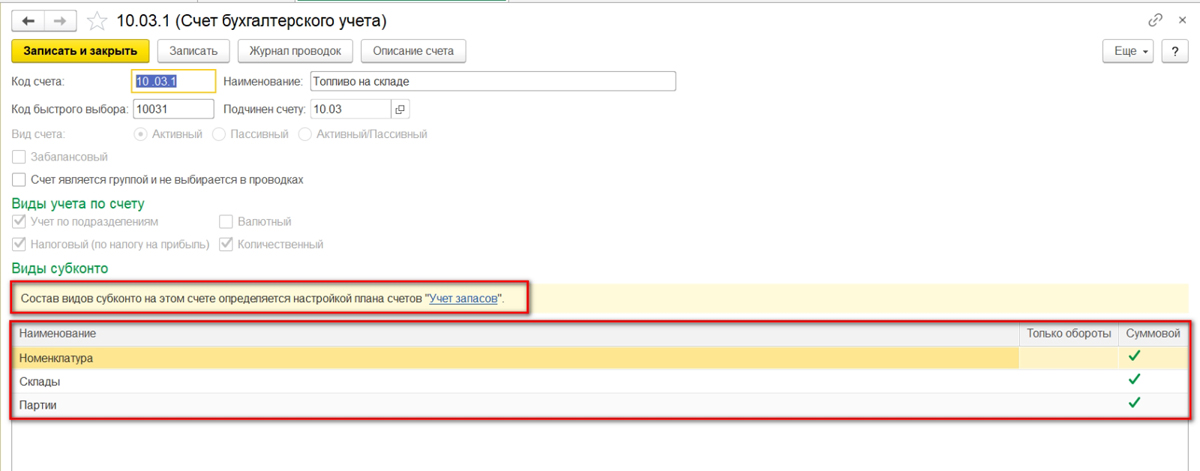

Для того чтобы учет на счете 10.03.1 велся в разрезе складов, посмотрим настройку счета в плане счетов. Откроем счет 10.03.1 – «Топливо». Здесь состав видов субконто определяется настройкой плана счетов «Учет запасов». Установив галочку «Учет запасов ведется по местам хранения», мы получаем дополнительное субконто в виде складов, учет на которых может вестись как в количественном, так и количественно-суммовом выражении.

Для примера перепроведем наши созданные документы, изменив «Основной склад» на склад «Автомобиль». После этих изменений в проводках отобразился «Склад», и при формировании оборотно-сальдовой ведомости появилась возможность добавить субконто «Склады».

Как видим, в ОСВ выделился условный склад «Автомобиль».

Ранее приобретаемое топливо отражено в ОСВ без указания склада – «…». Если у вас регулярно возникают вопросы по работе с программой, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальную стоимость часа доработки 1С или тариф на сопровождение, ориентируясь на ваши индивидуальные задачи.

Источник https://journal.tinkoff.ru/ask/benzin-v-komandirovke/

Источник https://www.b-kontur.ru/enquiry/43420-uchet_gsm

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/uchet-gsm-v-1s-8-3-poshagovaya-instrukciya/