Учет страховой премии КАСКО в 1С

Страхование КАСКО, в отличие от ОСАГО, — дело сугубо добровольное. Но уж если такой полис приобретен, он должен быть корректно отражен в бухгалтерском и налоговом учете. В этой статье мы рассмотрим особенности учета добровольного страхования автомобиля: оплату страховой премии КАСКО и учет затрат на нее в 1С.

- можно ли считать затраты на страховую премию КАСКО расходами будущего периода;

- какой документ используется для отражения оплаты страховой премии КАСКО;

- как учитывать затраты на страховую премию КАСКО в 1С.

Пошаговая инструкция

02 апреля приобретен автомобиль Ford Mondeo.

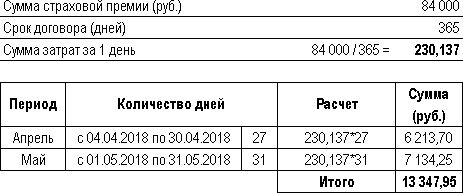

03 апреля Организация застраховала автомобиль в ПАО СК «Росгосстрах» и уплатила страховую премию КАСКО в размере 84 000 руб. за период с 04 апреля текущего года по 03 апреля следующего.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

| 03 апреля | 76.01.9 | 51 | 84 000 | 84 000 | Оплата страховой премии КАСКО | Списание с расчетного счета — Прочее списание | |

| 013 | 84 000 | Учет страхового полиса КАСКО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

| 30 апреля | 26 | 76.01.9 | 6 213,70 | 6 213,70 | 6 213,70 | Учет затрат на КАСКО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

| 31 мая | 26 | 76.01.9 | 7 134,25 | 7 134,25 | 7 134,25 | Учет затрат на КАСКО | Закрытие месяца — Списание расходов будущих периодов |

Особенности учета затрат по КАСКО

Нормативное регулирование

Оплата страховой премии в БУ учитывается в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

![]()

В программе 1С для расчетов по страховым премиям предусмотрен специальный счет 76.01.9 «Платежи (взносы) по прочим видам страхования». Несмотря на то, что уплаченную премию нельзя отнести к расходам будущего периода, счет 76.01.9 имеет субконто Расходы будущих периодов PDF для автоматического равномерного признания расходов при выполнении процедуры Закрытие месяца. Поэтому создавать дополнительно документ учета затрат, например, документ Поступление (акт, накладная) не нужно.

В БУ затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99). Если автомобиль используется не в основной деятельности, то такие затраты учитываются в прочих расходах (п. 4 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. КАСКО) включаются в состав косвенных (прочих) расходов, связанных с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течении срока действия договора пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- в пределах страховых тарифов, если они предусмотрены законодательством;

- в сумме фактических расходов, если пределы страховых тарифов не установлены.

Если договор страхования действует менее года, то затраты на КАСКО признаются единовременно в расходах отчетного периода.

При аренде автомобиля без экипажа затраты на страхование также можно учесть в расходах (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 646 ГК РФ).

При аренде автомобиля с экипажем затраты на страхование можно учесть в расходах только если это предусмотрено законодательством или договором (пп. 1 п. 1, п. 2 ст. 263 НК РФ, ст. 637 ГК РФ)

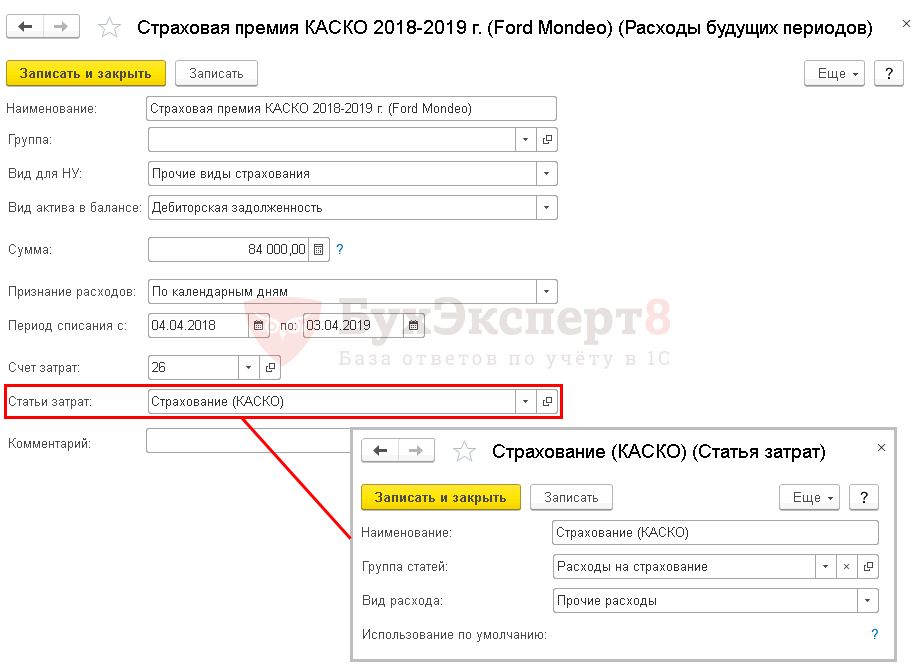

Аналитика к счету учета страховых премий

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

- Вид для НУ — Прочие виды страхования;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — оплаченная сумма страховой премии, списываемая равномерно в течении срока действия договора;

- Признание расходов — По календарным дням;

- Период списания — период страхования;

- Счет затрат — счет учета затрат на страхование;

- Статья затрат — статья затрат, по которой отражается страховая премия в расходах.

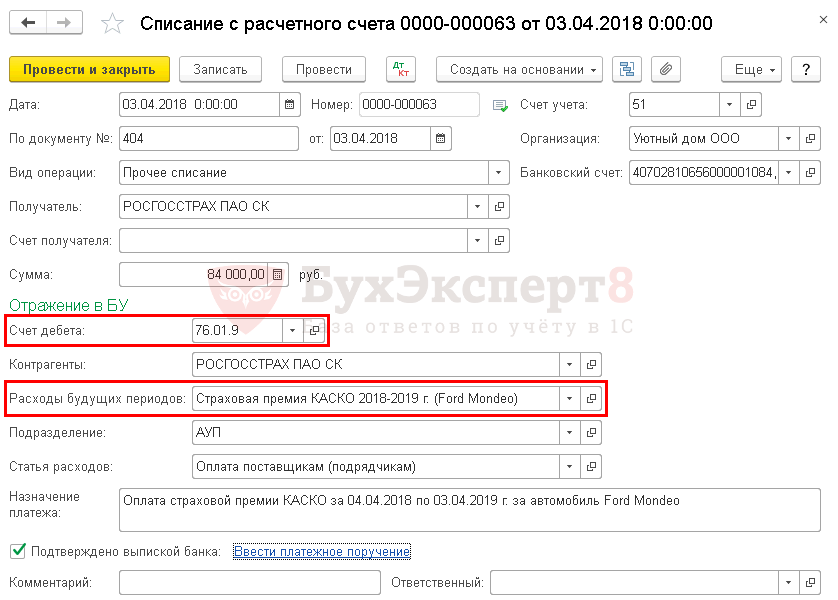

Оплата страховой премии

Оплата премии

Для того чтобы затраты на страхование автоматически равномерно учитывались в составе расходов, необходимо на этапе оплаты страховой премии корректно заполнить документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

- Получатель — контрагент, на счет которого оплачивается страховая премия;

- Сумма — оплаченная сумма страховой премии согласно выписке банка;

- Счет дебета — 76.01.9 «Платежи (взносы) по прочим видам страхования»: это специальный счет в 1С, предусмотренный для оплаченных страховых премий;

- Контрагенты — страховая компания;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на КАСКО.

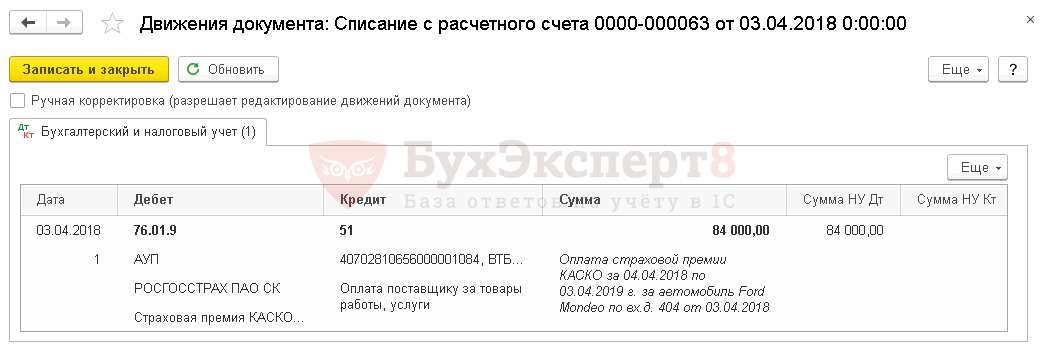

Проводки по документу

Документ формирует проводку:

- Дт 76.01.9 Кт 51 — оплата страховой премии.

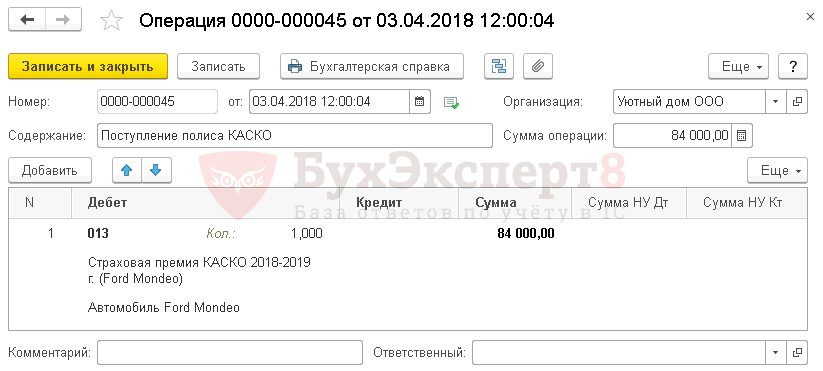

Учет страхового полиса

Полученный полис КАСКО рекомендуется отражать за балансом, поскольку организация обязана формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 11.04.1998 N 34н).

![]()

В 1С нет специального забалансового счета для учета полисов, поэтому его необходимо создать самостоятельно, например, счет 013 «Полисы КАСКО, ДСАГО, КАСКО». PDF

БухЭксперт8 советует вести учет как по элементам справочника Расходы будущих периодов , так и по Основным средствам . При таком наборе аналитики можно, например, проанализировать, по какому транспортному средству заканчивается страховка.

Принятие на забалансовый учет поступившего полиса КАСКО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

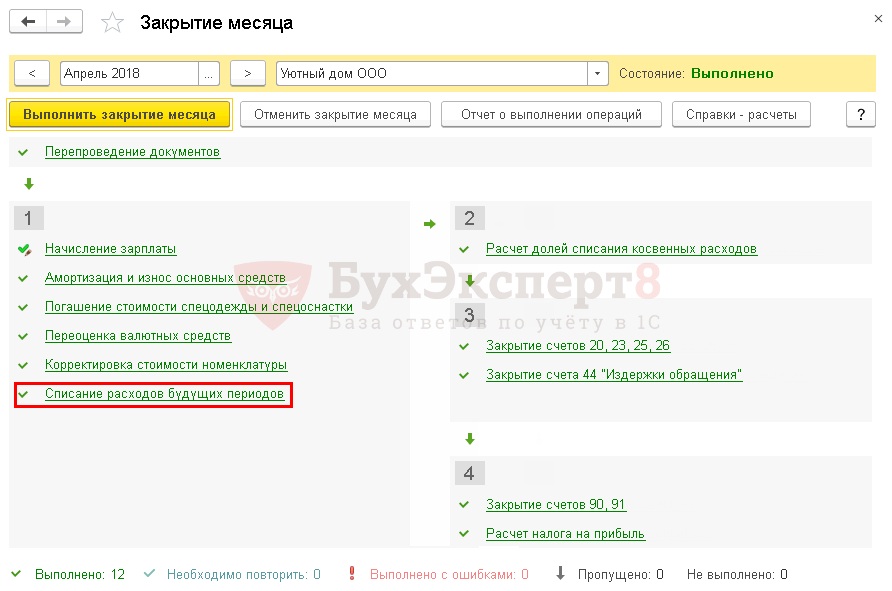

Отражение в учете затрат на страховую премию

Для автоматического ежемесячного учета затрат на страховую премию КАСКО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на КАСКО за апрель

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за апрель.

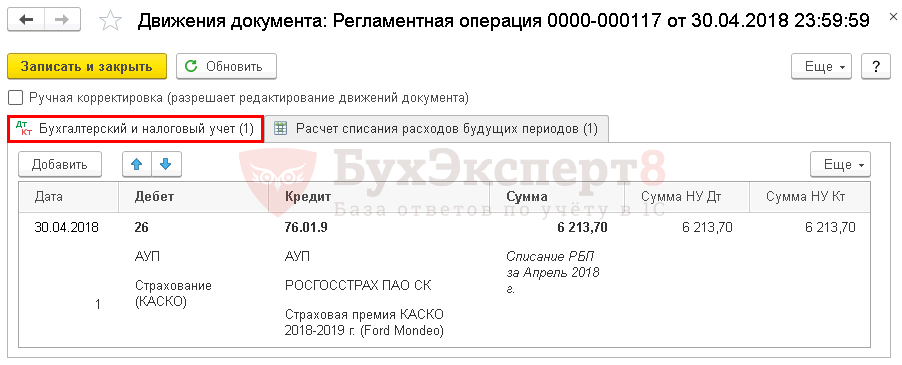

Учет затрат на КАСКО за май

Документ формирует проводку:

- Дт 26 Кт 76.01.9 — учет затрат на КАСКО в составе общехозяйственных расходов за май.

Аналогично осуществляется учет затрат на КАСКО за следующие месяцы до окончания страхового договора.

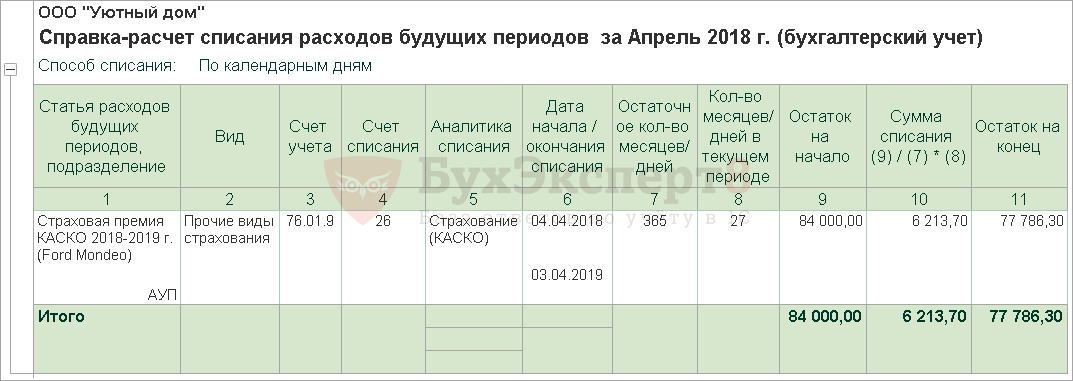

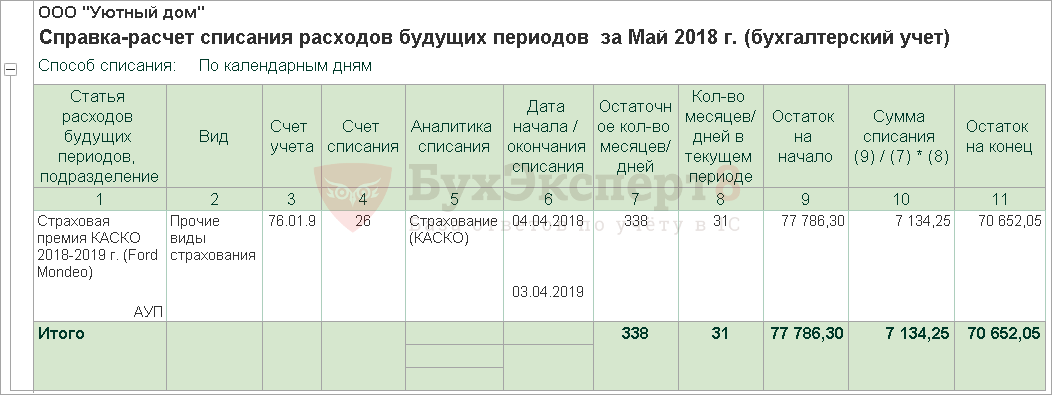

Контроль

Расчет суммы затрат на КАСКО можно посмотреть по отчету Справка-расчет списания расходов будущих периодов по кнопке Справки-расчеты в процедуре Закрытие месяца .

Осуществим проверку правильности расчета суммы затрат на КАСКО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 5. Учет страховой премии КАСКО.

- Оплата страховой премии (КАСКО).

- Учет страховой премии ОСАГО в 1СРассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО.

- Тест № 47. Учет страховой премии ОСАГО.

Оцените публикацию

(11 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Какими проводками в 1С провести закрытие расходов по будущим периодам в виде страховых выплат?

Под страхованием понимают организационно-правовые отношения между страховой компанией (страховщиком) и хозяйствующим субъектов или физическим лицом (страхователем).

Суть таких отношений – защита имущественных прав компании-страхователя, которая производится на основании и согласно условий заключенного договора. В страховом договоре описывают виды случаев, наступление которых гарантирует выплаты в пользу страхователя, а также размер и срок перечисления страховых премий, выплачиваемых в пользу страховщика.

Основными направлениями современного страхового рынка являются:

- медицинское страхование сотрудников,

- страхование бизнеса и рисков (технических, финансовых, правовых),

- а также страхование ответственности.

Необходимость в покрытии рисков, связанных с прибыльностью организаций возрастает с каждым днем. Именно поэтому страхование финансовых рисков — одно из приоритетных направлений страхового дела. К финансовым рискам, влияющих на коммерческую деятельность компании, можно отнести:

- невыполнение контрагентами финансовых обязательств, неплатежеспособность должников;

- риск несвоевременной поставки (оплаты) товара, что может привести к снижению прибыли;

- возникновение штрафов и прочих дополнительных расходов, связанных с невыполнением условий договора.

Договор страхования позволяет обезопасить хозяйственную деятельность организации от событий, которые могут повлиять на потерю или снижение прибыли, возникновение убытков или дополнительных расходов. Компания страховщик берет на себя покрытие убытков, которые связаны со случаями негативного влияния на финансовые показатели предприятия.

Операции по страхованию в учете

Выплата страховых премий в пользу компании-страховщика в проводках отражается по счету 76 (субсчет 76/1).

Основные проводки по выплате страховых премий рассмотрим на примерах.

Страхование сотрудников

Допустим, ООО «Независимость» заключило договор со страховой компанией «Безопасность». Предмет договора — страхование сотрудников ООО «Независимость» сроком на 1 год. Сумма оплаты по договору (78 000 руб.) выплачивается единоразово за весь период действия договора. 05.07.2015 на ООО «Независимость» возник страховой случай, в результате которого сотруднику Иващенко П.Р. было выплачено возмещение в размере 8900 руб.

Бухгалтер ООО «Независимость» сделал такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии в пользу СК «Безопасность» | 78 000 руб. | Платежное поручение |

| 97 | 76/1 | Отражение расходов по стразовом договору в составе расходов будущих периодов | 78 000 руб. | Договор страхования |

| 20 | 97 | Отражение ежемесячных расходов по договору с СК «Безопасность» (78 000 / 12 мес.) | 6 500 руб. | Договор страхования |

| 76/1 | 73 | Начислена сумма страхового возмещения Иващенко П.Р. | 8 900 руб. | Договор страхования |

| 51 | 76/1 | От СК «Безопасность» поступили средства для выплаты по страховому случаю | 8 900 руб. | Банковская выписка |

| 73 | 50 | Иващенко П.Р. получены средства по страховому возмещению через кассу | 8 900 руб. | Расходный кассовый ордер |

Страхование имущества в проводках

Представим, что ООО «Сегмент» приобрело копировальную машину стоимостью 516 000 руб. Расходы на транспортировку составили 16 000 руб. На основании заключенного договора копировальная машина была застрахована, сумма страховой премии составила 6500 руб.

В учете ООО «Сегмент» были сделаны такие проводки:

Читайте также:

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии | 6 500 руб. | Платежное поручение |

| 08 | 76/1 | Расходы на приобретение, страхование и транспортировку, включены в первоначальную стоимость копировальной машины (516 000 + 16 000 + 6 500) | 538 500 руб. | Акт ввода в эксплуатацию ОС |

| 60 | 51 | Оплачена стоимость копировальной машины и ее транспортировки | 532 000 руб. | Платежное поручение |

| 68 Налог на прибыль | 77 | Отражено отложенное налоговое обязательство (6 500 * 20%) | 1 300 руб. | Договор страхования |

Также ООО «Сегмент» были приобретены ТМЦ на сумму 124 000 руб. Страховая премия по договору составила 2400 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии | 2400 руб. | Платежное поручение |

| 26 | 76/1 | Ежемесячная часть страховой премии включена в состав затрат (2400 руб. / 12 мес.) | 200 руб. | Договор страхования |

| 68 Налог на прибыль | 77 | Отражено отложенное налоговое обязательство (2400 — 200)* 20%) | 440 руб. | Договор страхования |

Добрый день, малое предприятие на ОСН занимаемся оптовой торговлей, транспортно-экспедиционная компания предоставила помимо актов выполненных работ по перевозке груза отчет по страхованию груза, по которому она по поручению, в интересах и за счет Клиента (нашей компании) организовала страхование нашего груза, какими проводками отразить данную операцию? Должна ли транспортная компания еще помимо этого отчета предоставить нам какие-либо документы, подтверждающие ее расходы по страхованию груза, какие?

Наш ответ

Для целей бухгалтерского учета Вам достаточно иметь акт и отчет исполнителя.

Сумму затрат на страхование груза, которую Вы возмещаете исполнителю, признайте:

- расходом по обычным видам деятельности, если услуги приобретены в целях ведения обычных видов деятельности (например, для производства и продажи продукции, продажи товаров, выполнения работ, оказания услуг) (п. 5 ПБУ 10/99);

- прочим расходом, если приобретение услуг не связано с обычными видами деятельности (п. п. 4, 11 ПБУ 10/99).

Расходы признайте на дату подписания акта об оказании услуг (отчета исполнителя), в котором указана сумма возмещаемых затрат (п. 16 ПБУ 10/99).

Проводки, связанные с уплатой возмещения, немного отличаются в зависимости от того, как в соответствии с договором возмещаются затраты: в составе цены услуг или сверх нее. Дело в том, что в первом случае есть право на вычет НДС с суммы возмещения и, соответственно, проводка по предъявлению НДС к вычету, а во втором — нет.

В бухгалтерском учете сделайте записи:

Отражены расходы по договору оказания услуг, подлежащие возмещению исполнителю

Выплачено возмещение исполнителю

Что касается налогового учета, то включение организацией расходов на страхование груза для целей исчисления налога на прибыль на основании отчета по организации страхования груза, без договора страхования (страхового полиса), может повлечь претензии налогового органа. Также будет иметь значение тот факт, предусмотрено ли в договоре с транспортной организацией представление заказчику договора страхования либо полиса. Правомерность принятия данных расходов, возможно, придется отстаивать в судебном порядке.

Читайте также:

В соответствии с п. 1 ст. 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

В соответствии с положениями пп. 2 п. 1 и п. 3 ст. 263 НК РФ страховые взносы по добровольному страхованию грузов включаются в состав прочих расходов в размере фактических затрат.

Статьей 313 НК РФ предусмотрено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются первичные учетные документы.

Согласно ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Частью 2 ст. 9 Федерального закона N 402-ФЗ установлены обязательные реквизиты первичного учетного документа, к которым относится содержание факта хозяйственной жизни.

Согласно п. 4.5 ГОСТ Р 52298-2004 «Национальный стандарт Российской Федерации. Услуги транспортно-экспедиторские. Общие требования» (утв. Приказом Ростехрегулирования от 30.12.2004 N 148-ст) услуги по страхованию грузов, платежно-финансовые услуги, а также услуги по таможенному оформлению грузов и транспортных средств должны соответствовать законодательству и соответствующим нормативным документам федеральных органов исполнительной власти.

Читайте также:

В соответствии с п. 2 ст. 940 Гражданского кодекса РФ договор страхования может быть заключен путем составления одного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Согласно п. 3 ст. 940 ГК РФ страховщик при заключении договора страхования вправе применять разработанные им или объединением страховщиков стандартные формы договора (страхового полиса) по отдельным видам страхования.

Статьей 942 ГК РФ определены существенные условия договора страхования, к которым относятся сведения об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования.

Согласно п. 5 ст. 4 Федерального закона от 30.06.2003 N 87-ФЗ «О транспортно-экспедиционной деятельности» экспедитор не имеет права заключать от имени клиента договор страхования груза, если это прямо не предусмотрено договором транспортной экспедиции.

В силу закона экспедитор несет ответственность перед клиентом в виде возмещения реального ущерба за утрату, недостачу или повреждение (порчу) груза после принятия его экспедитором и до выдачи груза получателю, указанному в договоре транспортной экспедиции (ст. 7 Федерального закона N 87-ФЗ).

По мнению автора, сам по себе отчет по организации страхования груза без наличия договора страхования (страхового полиса) не может являться документальным подтверждением расходов на страхование груза, так как не отвечает требованиям п. 1 ст. 252 НК РФ.

Отчет транспортной организации по организации страхования груза без наличия страхового полиса, оформленного в соответствии с требованиями ст. 942 ГК РФ, не свидетельствует о страховании груза, перевозимого по заявке организации, что, в свою очередь, не позволяет отнести с учетом ст. 252 НК РФ направленность данных расходов на получение дохода.

Вместе с тем имеется и другая точка зрения, изложенная в Постановлении ФАС Северо-Западного округа от 24.11.2010 по делу N А21-255/2010.

Суд признал документально подтвержденными расходы общества на страхование груза со ссылкой на представленные отчеты агента, в которых указывалось на осуществление перевозчиком страхования груза, что входило в сумму расчетов по установленным таксам, вследствие чего страховые суммы включались перевозчиками в оплату.

Читайте также:

Но в данном деле суд возложил бремя доказывания на налоговый орган, который в ходе проверки страховые полисы у агентов и перевозчика не запрашивал, доказательства их отсутствия не представил.

Кроме того, имеет значение тот факт, предусмотрено ли в договоре с транспортной организацией предоставление заказчику договора страхования либо полиса.

Учитывая вышеизложенное, включение организацией расходов на страхование груза для целей исчисления налога на прибыль на основании отчета по организации страхования груза, выставленного транспортной организацией в адрес организации без договора страхования (страхового полиса), может повлечь претензии налогового органа. Таким образом, правомерность принятия данных расходов, возможно, придется отстаивать в судебном порядке.

ТОО, ОУР, плательщик НДС.

Какими проводками в 1С провести закрытие расходов будущих периодов в виде страховых выплат при отсутствии документов?

Согласно Налогового кодекса вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с его деятельностью, направленной на получение дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически были произведены, за исключением расходов будущих периодов, определяемых в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся.

К расходам будущих периодов относятся …

Для получения полного доступа к просмотру Вы можете: Авторизоваться, если Вы подписчик Оформить подписку и задавать вопросы каждый день. Тарифы 200 тенге Купить –> Modal title

Автострахование – это один самых распространенных видов страхования, включающий в себя обязательное (ОСАГО) и добровольное страхование ответственности (ДСАГО), а также страхование от гибели и угона – КАСКО. У предприятий, которые используют транспортные средства, регулярно возникает необходимость приобретать страховые продукты и правильно отражать их в бухгалтерском и налоговом учете. Рассмотрим ряд важных моментов с точки зрения бухгалтера.

Туристский поток псковской области

Вертикальный анализ баланса пао “камаз” в excel Как шальные деньги — сводят с ума! Война — фигня, главное — маневры Война ерунда главное маневры кто сказал Бухгалтерский учет

Сумма взносов, причитающихся к уплате в ФСС, может быть уменьшена за счет различных возмещений со стороны фонда. Рассмотрим специфику такого уменьшения.

Возмещение по больничным листам

Первая распространенная разновидность выплат, входящая в расчеты по соцстрахованию, — больничные. В общем случае работодатель оплачивает 3 дня больничного за свой счет. Оплата больничного за счет работодателя, как и взносы, относится в производственные расходы.

Остальные дни больничного компенсирует ФСС. Вариантов такой компенсации несколько:

- Уменьшение исчисленной суммы взносов на величину расходов работодателя, подлежащих компенсации (п. 2 ст. 431 НК РФ).

Расходы работодателя на оплату первых 3 дней больничного не могут быть использованы в целях уменьшения страховых взносов. При необходимости их можно включить в уменьшение налоговой базы — как прочие расходы (п. 1 ст. 264 НК РФ).

Таким образом, нормы, установленные п. 2 ст. 431 НК РФ, фактически не распространяются на работодателей регионов, входящих в Пилотный проект ФСС, в рамках которого работники получают больничные выплаты, начиная с 4-го дня нахождения на больничном, из ФСС напрямую, без участия работодателя.

- Зачет переплаты работодателя в счет уплаты предстоящих взносов (п. 9 ст. 431 НК РФ).

Составлять отдельное заявление на такой зачет не требуется (Письмо ФНС России от 31.05.2017 № ГД-4-8/10264).

В бухгалтерском учете переплата отдельными проводками не показывается. Ее косвенно можно отследить по тому факту, что даже при начислении взносов (корреспонденцией Дт 20 Кт 69.11), к перечислению их в бюджет (корреспонденцией ДТ 69.11 КТ 51) будет показываться сумма, меньше начисленной (или ее не будет вообще, если взносы меньше расходов).

- Возврат ФСС страхователю денежных средств — соответствующих разнице между расходами работодателя и взносами (п. 2 и 3 ст. 4.6 Закона № 255-ФЗ).

Такая компенсация может быть задействована, только если до нее применены первая и вторая, и все равно осталась сумма превышения расходов над взносами.

Учет больничных листов: примеры

Рассмотрим, как применяются рассмотренные нами схемы, на примерах. Выделим 2 основных сценария:

- когда взносы больше подлежащих возмещению расходов на больничные пособия;

- когда взносы меньше этих расходов.

Пример 1

Взносы больше подлежащих возмещению расходов на больничный.

Иванов А. М. вышел на больничный. Работодатель оплатит ему за свой счет пособие за первые 3 дня в сумме 12 000 рублей, а затем за счет ФСС за 4 дня — 16 000 рублей.

В бухрегистрах это будет показано проводками:

- ДТ 20 КТ 70 — 12 000 — начислен больничный за счет работодателя;

- ДТ 69.11 КТ 70 — 16 000 — начислен больничный за счет ФСС;

- ДТ 70 КТ 51 — 28 000 — больничный выплачен Иванову.

Условимся, что работодателю надо платить взносы в сумме 25 000 рублей. Но он уменьшает их за счет возмещения ФСС — то есть, в итоге платит взносы в сумме, которая уменьшена на 16 000 рублей: она будет равна 9 000 рублей.

Это показывается проводками:

- ДТ 20 КТ 69.11 — 25 000 — начислены взносы;

- ДТ 69.11 КТ 51 — 9 000 (25 000 минус 16 000) — взносы перечислены в сумме, соответствующей разнице между начисленными взносами и возмещением ФСС.

Пример 2

Взносы меньше расходов на больничный.

Петров В. С., у которого зарплата та же, что у Иванова, вышел на больничный, при этом проболел не 7 дней, а 11. Соответственно, ФСС должен возместить не 16 000 рублей за 4 дня, а вдвое больше — 32 000 рублей за 8 дней.

В этом случае работодатель:

- оплатит Петрову 3 дня больничного за свой счет (ДТ 20 КТ 70 — 12 000 рублей);

- отразит факт возмещения за 8 дней больничного от ФСС (ДТ 69.11 КТ 70 — 32 000 рублей);

- выплатит больничный Петрову (ДТ 70 КТ 51 — 44 000 рублей);

- начислит взносы в номинальной величине (ДТ 20 КТ 69.11 — 25 000 рублей);

- оформит возмещение взносов от ФСС — соответствующее разнице между долгом ФСС и номинальными взносами (ДТ 51 КТ 69.11 — 7 000 рублей (32 000 минус 25 000)).

Если у работника не обычное заболевание, а производственная травма, то взаимодействие между работодателем и ФСС осуществляется, в целом, похожим образом, несмотря на то, что находится в юрисдикции другого нормативного акта — Закона № 125-ФЗ.

Читайте также: Расходы на такси в налоговом и бухгалтерском учете

Так, работодатель вправе уменьшить исчисленные страховые взносы на выплаты при производственным травмам, возмещаемые со стороны ФСС (п. 7 и п. 8 ст. 22.1 Закона № 125-ФЗ). При этом предусмотрены и различные сценарии возврата денежных средств (п. 6, п. 11-18 ст. 26.12 Закона № 125-ФЗ).

Пример 3

Степанов А. К. получил производственную травму. Его работодатель:

- начислит ему больничный, полностью подлежащий возмещению со стороны ФСС (ДТ 69.12 КТ 70);

- выплатит больничный (ДТ 70 КТ 51).

По взносам (взаимозачет, возврат превышения расходов над взносами) проводки составляются по принципу, аналогичному тому, что применен в проводках на субсчете 69.11. Только в рассматриваемом случае будет применен субсчет 69.12.

Возмещение детских пособий

Следующая разновидность возмещаемых сумм из ФСС — пособия по беременности и родам, а также по уходу за ребенком. Принципы взаимодействия между работодателем и ФСС по таким выплатам в целом схожи с теми, что характеризуют расчеты при выплате больничных.

Основная особенность данных пособий в том, что ФСС полностью возмещает расходы работодателя на них. Причем, как правило, «реальными» денежными средствам, а не взаимозачетом по взносам — в том числе потому, что эти средства обычно намного больше исчисленных взносов, которые имеет смысл возмещать на относительно небольшие суммы больничных.

Пособия на детей: проводки

Пособие по беременности и родам полностью компенсируется ФСС. Но прежде работодатель:

- начисляет его (ДТ 69.11 КТ 70);

- выплачивает (ДТ 70 КТ 51).

Читайте также: Как работодателям учесть расходы на меры против коронавируса

А затем ФСС возмещает пособие (ДТ 51 КТ 69.11).

Пособие по уходу за ребенком до 3 лет в размере 50 рублей полностью выплачивает работодатель. Данные выплаты отражаются в учете проводками:

- ДТ 20 КТ 70 (пособие начислено);

- ДТ 70 КТ 51 (пособие выплачено).

С 2020 года изменился порядок финансового обеспечения граждан с детьми до 3 лет: государство решило, что мамы, находящиеся в отпуске по уходу за ребенком, должны получать не 50 рублей в месяц, а денежную сумму, соответствующую прожиточному минимуму.

Однако деятельности работодателей данная инициатива прямо не коснется — об этом стоит сказать отдельно.

Новая схема выплаты детских пособий

Как таковое пособие по уходу за ребенком до 3 лет, регулируемое Указом Президента России от 30.05.1994 № 1110, останется прежним: его размер составит 50 рублей, и работодатели продолжат его платить.

В величине прожиточного минимума будет выплачиваться совсем другое пособие — в связи с рождением ребенка, установленное для родителей детей, родившихся после 01.01.2018 года (и назначаемое, если доход на человека в семье ниже двукратного прожиточного минимума для трудоспособного населения).

Это пособие установлено Законом от 28.12.2017 № 418-ФЗ. Выплачивает его полностью ФСС без участия работодателя. Изначально пособие полагалось на детей до 1,5 лет. С 2020 года оно будет назначаться детям до 3 лет — отсюда и аналогия с пособиями по отпуску по уходу за ребенком.

Фактически, родители детей, родившихся после 01.01.2018 года, будут получать два пособия — первое от работодателя в величине 50 рублей, второе (если доходы в семье невысокие) — от государства в величине прожиточного минимума на детей.

Читайте также: Существенность в бухгалтерской отчетности — что это?

Предоставление средств на санаторно-курортное лечение

ФСС может предоставлять работодателю денежные средства на санаторно-курортное лечение работника — в порядке, установленном Правилами, утв. Приказом Минтруда России от от 10.12.2012 № 580н. При этом путевка может быть оплачена как без финансового участия работника, так и при его частичной оплате.

Денежные средства от ФСС работодатель в рамках рассматриваемой меры социальной поддержки чаще всего получает в порядке целевого финансирования. И потому их получение будет отражено на счете 86 (в корреспонденции со счетом 76 — где отражаются расчеты с работниками, не имеющие прямого отношения к трудовому договору):

Сумма проводки — фактический объем денежных средств, подлежащих компенсации со стороны ФСС (она может быть меньше номинальной цены путевки, если ее частично оплачивает работник).

Сумму, подлежащую возмещению, можно использовать для уменьшения долга по страховым взносам:

Поскольку финансирование носит целевой характер, организация обязана фактически закупить путевки и поставить их на учет. Если они привезены курьером, то на учет они ставятся как денежный документ:

Сумма проводки будет соответствовать полной цене путевки.

Оплата путевки продавцу отразится проводкой:

Подводим итоги

- В рамка расчетов по социальному страхованию работников работодатель может получить из ФСС возмещение разных видов расходов: больничных, пособий, санаторно-курортных путевок.

- По каждому виду возмещаемых расходов существуют нюансы бухгалтерского учета.

Понравилась статья? Поделитесь ссылкой с друзьями:

Комментарии Блог для кадровика: трудовое законодательство, образцы кадровых документов, оформление и прекращение трудовых отношений, выплаты в пользу работников и многие другие кадровые вопросы рассматриваются этом сайте. Наш сайт будет полезен кадровым работникам небольших организаций и индивидуальным предпринимателям. На сайте представлен бесплатный профессиональный контент. При этом мы стараемся минимизировать количество рекламы, чтобы она не отвлекала от прочтения статей.

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Пример

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Пример

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Источник https://buhexpert8.ru/1s-buhgalteriya/osnovnye-sredstva/postuplenie-i-prinyatie-k-uchetu-os/uchet-strahovoj-premii-kasko.html

Источник https://glavbuh-press.ru/dokumenty/kakimi-provodkami-v-1s-provesti-zakrytie-rashodov-po-budushhim-periodam-v-vide-strahovyh-vyplat

Источник https://spmag.ru/articles/rashody-na-strahovanie-v-buhgalterskom-uchete